【G-1】複式簿記とは ver.3

目次

まずは複式簿記を

さて、まずは本記事で《複式簿記》の基礎を覚えていただこうと思います。

( ゚д゚)<なんでや。

(´・ω・ `)<んと、そもそもMMTってのは何なんかっちゅう話からしよかの。

( ゚д゚)<なんでや。

(´・ω・ `)<その方が分かりやすいからや。

( ゚д゚)<なんでや。

(´・ω・ `)<やめろっ。

( ゚д゚)<うい。

(´・ω・ `)<よし。じゃあ、説明するで。

( ゚д゚)<なんでや。

(´・ω・ `)<しばくぞ。

( ゚д゚)<うい。

(´・ω・ `)<よし。MMTってのはマクロ経済学の一派や。マクロ経済学ってのは、世の中全体の経済について、どういう仕組みになっとるか、今後はどういう仕組みにしたらええんか、ってのを研究する学問やな。

( ゚д゚)<ほんほん。

(´・ω・ `)<そういう話をするってことは、ここから先、「●●の場合、カネの動きはこんな風になります。」っていう話がたくさん出てくる。で、そのカネの動きを説明するときに、複式簿記の手法を使うのが分かりやすいんよ。

( ゚д゚)<それはきみにとっては分かりやすいかもしれんけどさ、ぼくにはボキとか言われてもおちんぷんなんじゃけど。

(´・ω・ `)<じゃけー、まずいちばん最初に説明しようて言うとんじゃ。

( ゚д゚)<なるほど、理屈が通っとるの。

(´・ω・ `)<じゃろ。

( ゚д゚)<しかしそこをいかにしてまぜっ返すのかってのがぼくの腕の見せ所なわけでして。

(´・ω・ `)<やめろっ。

( ゚д゚)<うい。

(´・ω・ `)<ほいだら、まずは複式簿記をしっかり説明して、以降は分かってもらっとる前提で遠慮なくバンバン複式簿記を使うスタイルでやってくけーの。

( ゚д゚)<ういー。

(´・ω・ `)<それに複式簿記はMMT関係なしに役に立つ知識じゃけ、この複式簿記の話だけでも見ていって損は無いと思うで。

簿記とは

複式簿記の前に、そもそも「簿記」とは何かという話をしておきましょう。簿記とは端的に言えば、「カネの動きを記述すること」です。

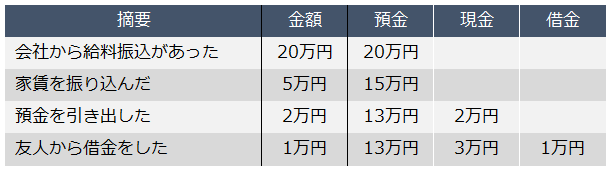

「カネの動き」とは、身近なものだと、例えばこういった↓ことです。

- 会社から給料が20万円振り込まれた。

- 家賃を5万円振り込んだ。

- 預金から2万円の現金を引き出した。

- 友人から1万円を借りた。

簿記の世界では「カネの動き」のことを《取引》と呼びます。「現金の引出し」や「友人との貸し借り」のような、一般的な感覚では「取引」とは呼びそうにない行為もカネが動きさえすれば、全て「取引」に含みます。

つまり、簿記とは何か、これを噛み砕いて言えば「たくさんの取引を紙の帳票やエクセルや会計ソフト等々に書き留めて整理すること」となります。

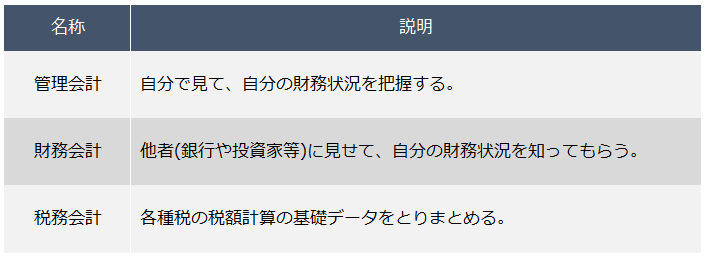

さらに、簿記で整理したデータを取りまとめたものを《帳簿》と呼びます。簿記の最終的なゴールは帳簿を作り上げることです。

帳簿作りの主な目的は、《管理会計》《財務会計》《税務会計》の3つです。

これは1つの帳簿で3つ全部を同時に満たそうとする場合もありますし、目的別に複数の帳簿を作ることもあります。

但し、当ブログの目的は上記3つのどれでもなくて、MMT解説が目的ですので、当ブログで帳簿作りはやりません。個別の取引を記述するだけです。

単式簿記と複式簿記

さて、簿記の手法には2つの種類があります。

単式簿記とは

単式簿記は「何があったか」を文章で書きます。普通はその横に増減や残高も書き加えます。

さっきの例を単式簿記で書くとこう↓なります。

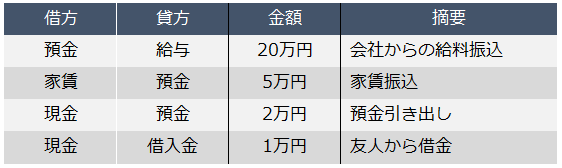

複式簿記とは

複式簿記は「何があったか」を《仕訳(しわけ)》で書きます。「仕分け」ではないので注意してください。

さっきの例を複式簿記で書くとこう↓なります。

複式簿記でも<摘要>の欄はありますが、これはあくまで補足説明に過ぎません。仕訳の本体は、次の3要素です。

- 《借方(かりかた)》

- 《貸方(かしかた)》

- 金額

基本のフォーマットはこう↓です。仕訳を書く(普通は「仕訳を切る」と言います。)とは、この3つの「●●●」のところに適切な語句や数字を書き込んでいくということです。

ここでは<金額>を貸方の右側にしてますが、借方の左側にしてもいいです。好きな方に書いてください。借方と貸方の真ん中に書いてもダメではないと思います。私は見たこと無いですが。

但し、借方・貸方の左右を逆にすることはできません。必ず左が借方で、右が貸方です。

( ゚д゚)<なんでカリカタ、カシカタって言うん?

(´・ω・ `)<知らん。

( ゚д゚)<えええ。

(´・ω・ `)<知らんものは知らん。

( ゚д゚)<「左方」「右方」とかじゃなくて、わざわざ変な名前付けとるってことは、なんかそうじゃないと不都合なことがあるから、とかじゃないん?

(´・ω・ `)<いや、特に。

( ゚д゚)<えええ。

(´・ω・ `)<「左方」「右方」でも都合悪いことは何もないよ。なんならそうしてくれた方が分かりやすかったのにな。

( ゚д゚)<なんやこのおじさん。

( ゚д゚)<なんやねんなwwww

(´・ω・ `)<訳が分からないときにぼくらの代わりに「訳が分からないよな」って言ってくれるありがたいおじさんや。

( ゚д゚)<ほー、そりゃありがてえの。

(´・ω・ `)<ま、これはもう暗記するしかない。左が借方、右が貸方。以上や。

勘定科目リストを作る

複式簿記による帳簿作りは勘定科目のリストを作ることから始まります。

《勘定科目(かんじょうかもく)》(略して「科目」と呼ぶこともあります。)とは、預金・現金・借入金・給与・家賃等の「何が」の具体的な中身を示すワードです。仕訳を切るときには、これらを借方・貸方に書き込むことになります。

科目リストに入れるのは帳簿の作成者が「それに関連する取引を記録・整理して、それの残高や年間合計を集計したい」と思うものだけでOKです。どうでもいいものはリストから外してもかまいません。

( ゚д゚)<リストを作る?決まったやつがあるわけじゃないってこと?

(´・ω・ `)<そういうことや。まあ「現金」とか「預金」とか「借入金」とか、そういう"定番"はあるし、それだけで事足りることが多いけどの。

( ゚д゚)<ほんほん。

(´・ω・ `)<とは言え、原則は自由やし、極端な話、「現金の残高なんかどうでもいいし、現金が関連する取引は全無視する。」って言うなら現金を科目リストから外してもええよ。

( ゚д゚)<ほんほん。

(´・ω・ `)<あと、科目の名前も自由やで。銀行預金のことを「預金」じゃなくて「預け金」っていう科目名にしてもOKやし、極端な話をしたら、「アレ」っていう名前にしてもええよ。

( ゚д゚)<そんなことするやつおるんか。

(´・ω・ `)<「アレ」はさすがに聞いたことないけど、「預かり金」と区別しやすくするために「預け金」にしとるのはときどき見るかな。

勘定科目の5区分

勘定科目リストができたら、全ての科目を次の5つの科目区分のどれかに分けていきます。

- 《資産》

- 《負債》

- 《純資産》

- 《費用》

- 《収益》

例えば、「預金は資産」「借入金は負債」「給与は収益」等です。

1つの勘定科目に与えることができる区分は1つだけです。また、一度与えた区分は変更できません。

例えば「預金は資産であり、負債でもある」とか、「去年までは預金を資産科目としていたけど、今年からは負債科目とする」とかは不可です。これらをやってしまうと複式簿記は崩壊します。

( ゚д゚)<科目は自由やけど、区分の方はこの5つって決められとるん?

(´・ω・ `)<せやな。区分がこの5つなのは絶対や。

( ゚д゚)<ほんほん、ワンモアクエスチョン。

(´・ω・ `)<はいどうぞ。

( ゚д゚)<後から「あいたー、これ資産にしてもうたけど、負債にした方がよかったやん。」みたいになったらどうするん?全部やり直しか?

(´・ω・ `)<いや、ちゃんと区分の仕方にはルールがあるけー、そんなことにはならんよ。

勘定科目区分の決め方

何が資産か

- 金融資産(=誰かが発行した負債)

- 実物資産(=使ったり売ったりできる物)

この2つのいずれかに該当する勘定科目は資産です。

ただ、いきなり金融資産とか実物資産とか言われてもピンと来ないと思いますので、いまはとりあえず「カネとモノ」のことだというくらいの理解で問題ありません。一般的な簿記の教科書では資産を流動資産・固定資産・繰延資産に分けます。これとはだいぶ違う説明に見えると思いますが、MMTの理解には、また「何が資産か」という説明には、こっちの方が適切だと思います。

「カネ」とは貨幣のことです。何が貨幣であり、何が貨幣でないかは、MMTをある程度理解してもらわないとなかなか説明が難しいのですが、今はとりあえず「素朴な感覚で『お金』として捉えているもの」と考えてもらえれば問題ありません。

「モノ」とは、例えば建物・機械・車・器具・家畜・ソフトウェア…等々のことです。ソフトウェアのように実体が無いものも含みます。

何が負債か

- 将来における「その負債を資産として持つ者へのカネの支払」の約束

- 将来における「その負債を資産として持つ者の債務の消去」の約束

この2つのどちらかに該当するものは負債です。

もちろんこの説明では訳が分からないと思います。ただ、これはさっきの「貨幣とは何か」の議論とも関わってくるので、こちらについても今はまだ説明の材料が足りていない状態です。

ここではとりあえず「将来カネの支払をしなければならないことを示す事実」くらいに理解してください。例えば、借入金や預かり金等です。

( ゚д゚)<預かり金は負債なんか?

(´・ω・ `)<カネを預かったら、いつかは返さなあかんじゃろ。

( ゚д゚)<ん?ぼくがきみから1万円預かるとするじゃろ?ぼくが手元に持っとる1万円はカネじゃろ。そりゃ資産ちゃうん?

(´・ω・ `)<きみの手元にある1万円は資産やで。ここで言っとる「預かり金」ってのは、きみの手元にある1万円のことじゃなくて、「"1万円を預かっとる"っていう事実」のことを言うとんじゃ。じゃけー、その場合、きみは1万円の資産を得て、同時に1万円の負債も抱えたことになるんじゃ。

( ゚д゚)<は?

(´・ω・ `)<まあ分かりにくいよな。慣れたらそのうち分かってくるけー、いまはそのくらいでも大丈夫や。

何が純資産か

「資産の合計額と負債の合計額の差額を指し示すもの」は純資産科目です。

ここでちょっと問題なのが、純資産は身近な科目の例が無くて、例えば「資本金」や「利益剰余金」なんですが、( ゚д゚)<なんやそれって感じですよね。

なので、今の段階ではとりあえず「『純資産』ってのが意味しているのは、特定の科目じゃなくて、資産と負債の差額のことなんだな」くらいの理解をしておいてください。少なくともMMTを理解する上ではそれで十分です。

何が費用か

- 資産が減ったことを示すもの

- 負債が増えたことを示すもの

この2つのどちらかに該当するものは費用です。例えば「家賃」は預金や現金(資産)の減少を示すので費用科目です。

何が収益か

- 資産が増えたことを示すもの

- 負債が減ったことを示すもの

この2つのどちらかに該当するものは収益です。例えば「売上」は預金(資産)の増加を示すので収益科目ですし、「借入金免除」は借入金(負債)の減少を示すので、これも収益科目です。

( ゚д゚)<これ、区分しようとした科目が5区分のどれにも該当せんかったらどうするん?

(´・ω・ `)<そんな科目は無い。

( ゚д゚)<絶対?

(´・ω・ `)<絶対や。カネの動きに関連するものは5区分のどれかには絶対に入る。どれにも入らん科目て、例えばどんなんよ。

( ゚д゚)<いや、パッとは思いつかんけど。

(´・ω・ `)<じゃろ。そりゃそんなもん無いからや。まー、簿記を実際にやっとるうちに、もしかしたらそんなんが見つかるかもしれんの。そんときにまた言うてきんさい。

( ゚д゚)<むう。

預金が必ず資産とは限らない

ここで注意していただきたいのが、それぞれの勘定科目がどの区分に該当するかは、簿記を行う人や組織(=会計主体)によって異なる、という点です。

「給与」は、家計簿上では(受け取る側なので)収益に区分しますが、一方、企業経理では(支払う側なので)費用に区分することになります。

他の例には「預金」があります。銀行預金は家計簿や企業経理では資産科目ですが、預かる側である銀行の帳簿上では負債科目になります。

通貨単位を選ぶ

勘定科目リストができあがったら、次は帳簿で用いる通貨単位を決めます。

これも原則としては自由で、円でもドルでもペソでも、好きなものでOK・・・なんですが、普通は居住地の通貨(日本なら「円」)を選びます。

これは一言で言うと、「そうしないとめんどくさいから」です。

日常業務上の問題

まず、普段の取引について仕訳を切るときがめんどくさいことになります。

「選択通貨以外の通貨(外貨)で取引をしたときは、"取引時点における為替レートを調べて、取引に使った外貨の額を選択通貨の額に換算して仕訳を切らなければいけない"」という決まりがあるからです。

自分が最もよく使う通貨を選ばないと、何度も何度も為替レートを調べて換算、というとんでもない手間がかかってしまいます。

税務会計上の問題

さらに、一般的に税金はその国の通貨建てで計算することを強制されます。よって、帳簿の通貨単位に居住地通貨以外を選ぶと、税金の計算でも多大な苦労をすることになります。

仕訳の書き方・読み方

さて、いよいよ仕訳の書き方(切り方)を説明しましょう。

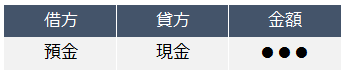

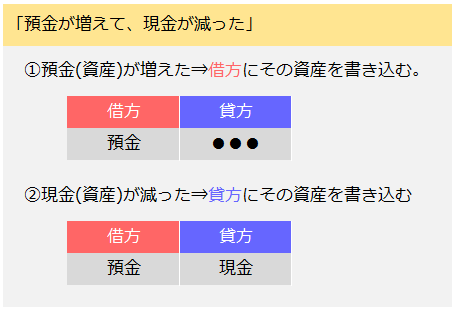

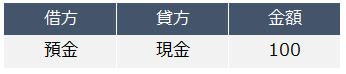

複式簿記では仕訳で「何があったか」を記録します。例えば、「預金が増えて、現金が減った。」はこのような仕訳↓で示します。

【預金(資産)|現金(資産)】という仕訳が示すのは

「預金が増えた&現金が減った」です。

「預金が増えた&現金も増えた」ではないし、

「預金が減った&現金が増えた」でもないし、

「預金が減った&現金も減った」でもありません。

【預金(資産)|現金(資産)】が示すのは必ず

「預金が増えた&現金が減った」です。この仕訳はそうとしか読むことができません。

このように言えるのは複式簿記の書き方には決められたルールがあるからです。

借方・貸方の書き方

借方・貸方の書き方のルールは次のとおりです。

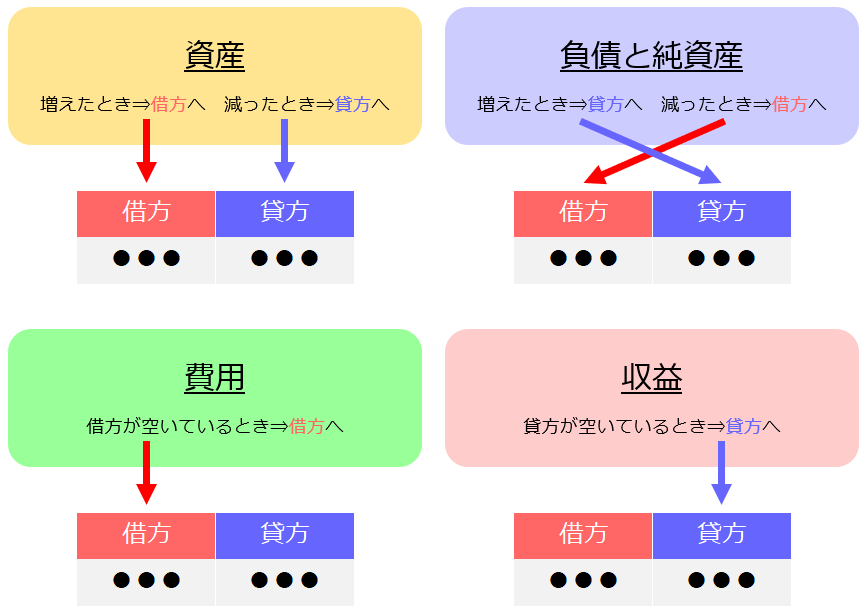

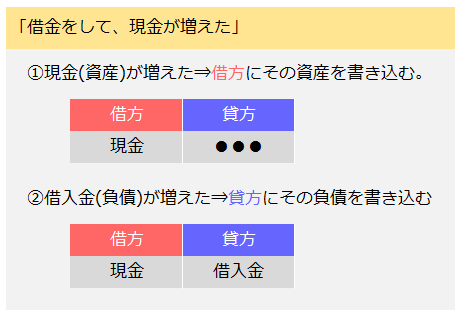

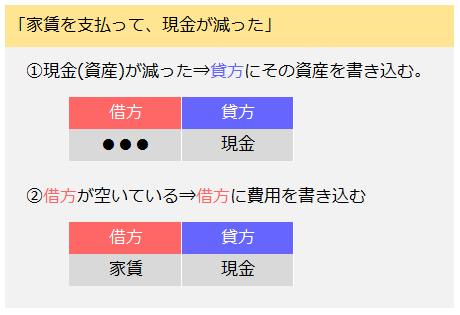

- 資産が増えたときはその資産を借方に書く。資産が減ったときはその資産を貸方に書く。

- 負債が増えたときはその負債を貸方に書く。負債が減ったときはその負債を借方に書く。

- 純資産が増えたときはその純資産を貸方に書く。純資産が減ったときはその純資産を借方に書く(⇒負債と同じ)。

- 資産が減っただけ、または負債が増えただけのときは空いている借方に費用を書きこむ。

- 負債が減っただけ、または資産が増えただけのときは空いている貸方に収益を書きこむ。

仕訳の作成例

ルール説明だけではイメージが難しいと思いますので、試しに仕訳をいくつか書いてみましょう。

例えば、「預金が増えて、現金が減った」を示す仕訳は、こう↓なります。

ここで、ルールに従って仕訳を書けば、「預金が増えて、現金が減った」は必ず

【預金(資産)|現金(資産)】になることに注目してください。

そうであるからこそ、【預金(資産)|現金(資産)】は「預金が増えて、現金が減った」と読むことができるわけです。

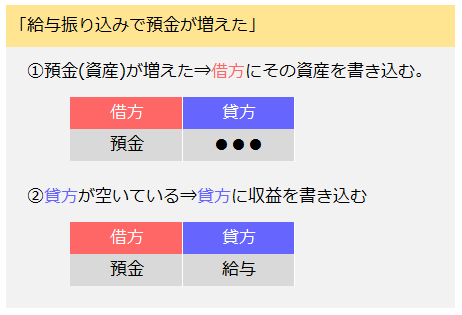

その他の例も見ておきましょう。

金額の書き方

借方・貸方が埋まったら、次は<金額>欄に動いたカネの金額を書きこみます。通貨単位は既に決まっているので、「100円」のように単位まで書くことはせず、「100」と数値だけを書きます。

ちなみに、こんなふうに↓

借方・貸方両方の外側に金額を書きこむのが正式な作法らしいのですが、見やすくするために当ブログでは1つしか書きません。

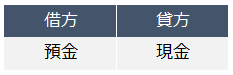

また、説明内容的に金額が重要でない場合には、金額欄も省略して、こう↓書くことがあります。

複式簿記のメリット

単式簿記と複式簿記を比べたときの複式簿記のメリットは、次の2つです。

- 取引を簡潔に、明瞭に、誤解の余地無く記述することができる。

- 複数の取引を簡単に合計することができる。

簡潔・明瞭

1.のメリットはもはや説明不要かと思います。この2つ↓を見比べてみてください。

- (単式)「500万円を借り入れた。そのお金は預金口座に振り込んでもらって、銀行には借用書を差し入れた。」

- (複式)【預金|借入金】500万

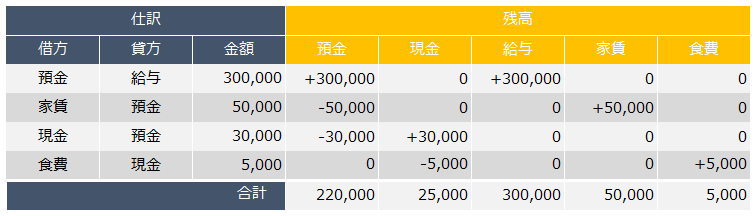

合計の容易さ

これは例えば、次の一連の取引があったとします。

- 給与30万円が振り込まれた。

- 家賃5万円が引き落とされた。

- 現金を3万円を引き出した。

- スーパーで5000円の買い物をした。

これを複式簿記で記述すると、このように↓、

仕訳ごとにそれぞれの勘定科目がいくら増減したかを書き出せるので、それを合計することで勘定科目ごとの残高を容易に算出することができます。この合計作業がいわゆる「決算」で、通常は1年ごとに行います。

単に「1つ1つの取引を紙に書き留める」というだけなら単式簿記でも事足りますが、「1年間書き溜めた取引の記録を取りまとめる」となると複式簿記が必須になることは想像に難くないかと思います。

動画でおさらいを

ここで中締めとして、私の簿記の師匠であるふくしままさゆきさん(私が簿記をふくしまさんの本で勉強したってだけなんですが)の簿記入門動画を見ていただきたいと思います。

私とは違ったやり方で簿記を説明されてますので、少し戸惑うかもしれませんが、実はどちらも同じことを言っています。

同じであることが飲みこめたら、もう理解度は十分だと確信してもらって大丈夫です。

次回予告

( ゚д゚)<中締めって、まだ説明することあるんか?

(´・ω・ `)<ここまでが普通の簿記の説明やな。会社で経理の仕事をしようっちゅうんなら、入門編としてはこんだけで十分や。けど、MMTを理解する前提知識としてはこれだけじゃあちょっと足りんのんよ。

( ゚д゚)<ほんほん…と言いますと?

(´・ω・ `)<これだけやと、「自分」とか「自社」の取引は記述できるけど、「複数の人や組織の一連の取引を第三者の視点から記述する」となるとちょっと難しいんじゃ。

( ゚д゚)<あー・・・あ?

(´・ω・ `)<ああ、すまんの。分かりにくいな。ま、ちょっと長くなってきたけー、今日のところはこの辺にしとこや。続きはまた次回じゃ。

( ゚д゚)<ういー。

それでは本日ここまで。

おまけ

お久しぶりの更新となりました。

やる気を無くしていたわけではありません。ちょっとリアル生活の方で変化がありまして、ブログを書く時間と場所を失ってたのが理由です。

がしかし、いろいろと試行錯誤の末、準備が整いましたので、タイトルも新しくして、金ピカ本を再度イチから読み直していこうと思います。

長い記事になってしまいましたが、次回更新は年明けになりますので、お正月の手持ち無沙汰にでもゆっくり読んでいただければ幸いです。では、良いお年を。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!