【G-3】B払い

目次

1.本日のお題

(´・ω・ `)<さて、B払いなんやけど、

( ゚д゚)<なんかもうちょっと、こう、入りのトークとか無いんか。

(´・ω・ `)<んー、そういうのは後にしようや。

( ゚д゚)<後にしてもうたら入りのトークじゃなくて終わりのトークになってまうやないか。

(´・ω・ `)<おお、うまいこと言うの。

( ゚д゚)<いや、うまいとかじゃなくて。だいたいうまくもないじゃろ。

(´・ω・ `)<よし、ほいだらさっさとその入りのなんとか言うやつを済ませようや。ほれ、はよ。ほれ。

( ゚д゚)<どしたん。なんかえらい急かしてくるやんけ。

(´・ω・ `)<ちょっと今日の話は長くなるけーの。さっさと始めたいんじゃ。

( ゚д゚)<そか。ほいだらさっさと始めよか。

(´・ω・ `)<っしゃ、はじめよー。

2.説明の前に

B払いの説明の前にお断り・約束ごとをお話ししておきます。

2.1 B払いは私の造語です

これから説明する「B払い」は私の造語です。経済学や簿記・会計の用語ではありません。

( ゚д゚)<なんでわざわざ造語とかしとん。中二病か?

(´・ω・ `)<ぼくが中二病なのはたしかにそうなんやけど、理由はそれではないな。

( ゚д゚)<ほう。と言いますと?

(´・ω・ `)<MMTをちゃんと理解するにはB払いの概念を理解しとかな無理なんよ。ところが、この「B払い」を意味する言葉ってのが存在せんのんじゃ。

( ゚д゚)<え、そんなことあるん?

(´・ω・ `)<あるんや。

( ゚д゚)<あるんか。

(´・ω・ `)<おう。ある。あるったらある。

( ゚д゚)<まあええわ、あるってことにしよか。

(´・ω・ `)<よろしい。でも概念はあるのに、言葉が無いのは不便じゃろ。

( ゚д゚)<まあそれはたしかに不便やの。

(´・ω・ `)<で、もう仕方ないけー、言葉を作ってしまうことにしたんじゃ。でも、いきなり造語を使われても意味不明なだけやろうから、先に説明しとこうっちゅう話よ。

( ゚д゚)<ほんほん、なるほど。なんで「B払い」って名前にしたん?

(´・ω・ `)<そのへんは最後に説明したる。ほいだらいってみよー。

2.2 「貨幣」はカネと呼びます

「お金」とか「貨幣」とか「money」とか、そんな名前で呼ばれているもののことを「カネ」と呼ぶことにします。

最初からそうしてましたが、ここで改めてお断りを入れておきます。

当ブログはMMTを解説するものでして、MMTはマクロ経済学の一派ですので、当然ながら、この先からはこの言葉を使うタイミングがたくさん出てくるようになります。

しかし、「お金」だと「お」が文章の中に埋もれてしまって読みづらくなりがちです。かと言って「金」では金属のゴールドと見分けられない。それから、後述のとおり、当ブログでは「通貨」はカネとは別のものとして明確に区別しますので、そのときに「貨幣と通貨」と書くより「カネと通貨」の方が違いが際立って良いだろう、という理由もあります。

2.3 「貨幣」と「通貨」の使い分け

当ブログでは、MMTの流儀に従って、「カネのうち、政府または中央銀行が発行する/したもの(で、かつ政府または中央銀行以外が保有する/しているもの)」のことを《通貨》と呼びます。カッコ内は正確を期すためです。いまは無視してもらって構いません。

なので、銀行預金は、「カネ」ではありますが、「通貨」ではないことになります。

「カネ」と「通貨」は、日常会話では同義で用いられますし、法律上では「通貨のうちの硬貨を貨幣という」となっていたりしますが、当ブログにおいては、上記の定義でやっていきます。

この点の理解が抜けていると本編の説明で混乱をきたすことになりますので、しっかり押さえておいてください。

2.4 仕訳の一部の短縮形

「借方に資産が計上されている仕訳の借方の部分」を「借方資産」と呼ぶことにします。

その他についても同じく「借方負債」や「貸方収益」のように呼びます。

2.5 金融資産と実物資産

当ブログでは、MMTの流儀にならい、資産を《金融資産》と《実物資産》の2種類に分けて考えます。簿記の世界では流動資産・固定資産・繰延資産の3つに分けますが、当ブログでは、この分け方は使いません。

2.5.1 金融資産・実物資産の例

金融資産とは、例えば、次のような資産のことです。

- 現金

- 銀行預金

- 貸付金

実物資産の例は、次のとおりです。

- 建物

- 機械

- ソフトウェア

2.5.2 両者の違い

実物資産の例に「ソフトウェア」が含まれるとおり、金融資産と実物資産を分ける基準は「実体があるかどうか」ではありません。

2つを分ける基準は、正確に言えば「誰かの負債である資産は金融資産で、そうでない資産は実物資産」なのですが、

いきなり「誰かの負債である資産」とか言われても訳が分からないと思いますので、いまの時点ではひとまず、次のように捉えてください。

- 金融資産→カネとして利用できるもの

- 実物資産→金融資産以外の資産

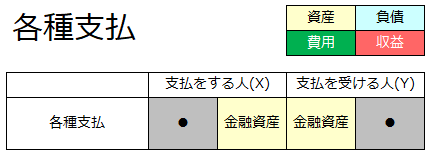

3.「支払」の定義

それではいよいよ本題に入ります。B払いとは何かについて説明していきます。

まず《支払》の定義を「それを受ける人に借方金融資産を発生させる(=金融資産を増加させる)行為」とします。

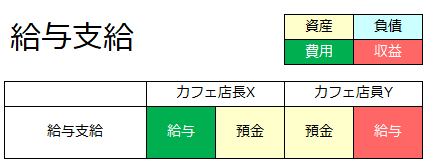

3.1 支払の例1:給与支給

とあるカフェの店長Xが店員Yに給料を銀行振込で支払うときの仕訳はこのように↓なります。

このとき、給与を支給されるYに借方金融資産が発生しているので、これは「支払」に該当します。一般的な感覚から言っても、これを「支払」と呼ぶことに違和感は無いと思います。

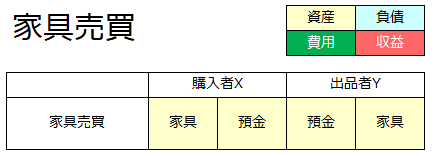

3.2 支払の例2:代金振込

今度はYがメルカリの出品者でXが購入者という場合を考えてみましょう。Yの出品物は例えば家具として、Xが代金を振り込む場合、仕訳はこう↓なります。

この場合もYに借方金融資産が発生していますので、Xの行為(家具|預金)は「支払」です。

一方、Xの借方にも資産(家具)が発生していますが、これは実物資産なので、Yの行為(預金|家具)は「支払」ではありません。

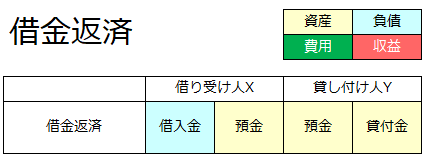

3.3 支払の例3:借金返済

もうひとつ別のパターンの例を見てみましょう。

今度は「XがYにカネを借りていて、それを返済する」という場合です。

ここでもYには借方金融資産が発生していますので、Xの行為(借入金|預金)は「支払」です。

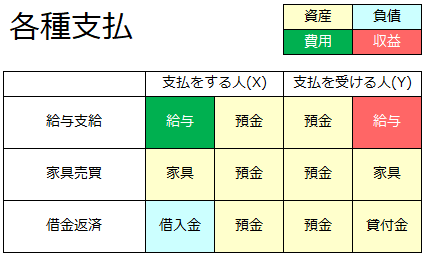

3.4 ここまでのまとめ

このように、

様々な仕訳の形はあれども、これらは全て「支払」です。

そしてこれらには「支払をされる側に借方金融資産が発生している」ということ以外に、「支払をする側に貸方金融資産が発生している」という共通点もあります。

つまり、先で挙げた例は全て、

の形になっていて、金融資産が支払をする側では減り、支払を受ける側では増えています。

( ゚д゚)<ほんほん、なるほど。要するに、「支払」ってのは「支払をする側からされる側への金融資産の移動」のことを言うとるんやな。

(´・ω・ `)<それがそうとは限らんのよ。

( ゚д゚)<お?なんでや。

(´・ω・ `)<なんでか言うたらな、する側が貸方金融資産とはならん「支払」が存在するからや。

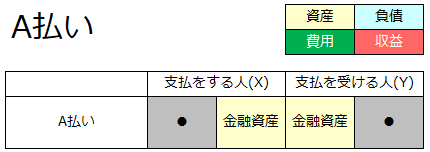

4.A払いとは

当ブログでは、この形↓の支払を《A払い》と呼びます。

一般的に「支払」と言えば、イメージされるのはA払いでしょう。

A払いでは、支払をする側の金融資産が減り、支払を受ける側の金融資産が増えます。なお、これはあくまで、一方の金融資産が減り、もう一方の金融資産が増えているだけであり、金融資産が"移動"しているわけではありません。ここの区別はかなり大事なことなのですが、いまの時点でなぜ大事なのか、なぜ移動ではないのかを理解していただくのはだいぶ先の議論なので、とりあえず今のところは"移動"のイメージで捉えてもらっても大丈夫です。

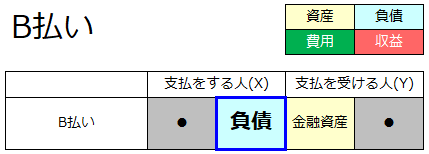

5.B払いとは

そして、次の形の支払を《B払い》と呼びます。

B払いでは、支払をする側が貸方負債となります。その点はA払いと異なっていますが、支払を受ける側は同じく借方金融資産になっていますので、これもれっきとした「支払」です。

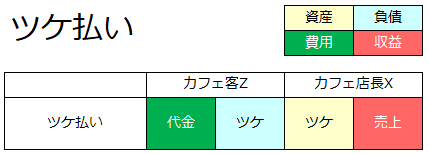

5.1 B払いの例1:ツケ払い

イメージをしやすくするためにB払いについても例を挙げてみましょう。

ここでもう1人、Zさんを登場させます。ZがXの店に客としてやって来て、代金をツケにしてもらった場合、ZとXの仕訳はこう↓なります。

これはXが借方金融資産になっているので、先述の「支払」の定義に該当します。

(゚⊿゚)<いやいや!ツケ払いはたしかに名前に「払い」とは付いとるけれども!中身は単に支払の時期を延ばしてもらっとるだけじゃないか!これを「支払」だというのは無理があるぞ!

( ゚д゚)<なんだちみは。

(´・ω・ `)<見てのとおりの変なおじさんや。

(゚⊿゚)<そうです!私が変なおじさんです!

(゚⊿゚)<って、ちがーう!

( ゚д゚)<基本に忠実な返しじゃの。そういうの大事やで。

(゚⊿゚)<やかましい!茶化してないで私の批判に答えなさい!

(´・ω・ `)<ほいだら答えよか。あんな、いまぼくが言うとるのは、最初に決めた「支払」の定義に合うかどうかっちゅう話や。きみの言語感覚なんかに合うかどうかは関係ないよ。

(゚⊿゚)<なんだと!

(´・ω・ `)<勘違いしたらあかんのは、いまぼくは「『支払』の定義を『それを受ける人に借方金融資産を発生させる行為』としたならば、」っていう仮定を置いて、その仮定の下ではどういうことが言えるんかっちゅう話をしとるんよ。

(゚⊿゚)<あ!?だからどうした!?

(´・ω・ `)<じゃけー、きみの"時期がどーのこーの"とかいう定義と全然関係ない基準を持ってきて、それをもって「ツケ払いは支払というのは無理がある」とか言い出すのは、こんなん↓と同じレベルよ。

(´・ω・ `)<x=1ならば、x+1=2です。

( ゚д゚)<いや、x=5ならば、x+1=2ではない。あなたの言っていることは間違いだ。はい論破。

(´・ω・ `)<な?こんなん論破になっとらんじゃろ。

(´・ω・ `)<で、話を戻すと、いまぼくは「『支払』の定義を『それを受ける人に借方金融資産を発生させる行為』としたならば、『支払』にはA払いとB払いの2つのパターンがありますよ」ってことを説明したんや。ここまではよろしいか?

(゚⊿゚)<むむむむむ・・・にゃー!

( ゚д゚)<なんや。変なネコちゃんやったんか。

(゚⊿゚)<そうです!私が変なネコちゃんです!

(゚⊿゚)<って、ちがーう!

5.2 B払いの例2:銀行員の給与

とは言え、やはりツケ払いは通常、後でA払いが行われることが想定されるものですので、ツケ払いの例だけでは「B払いはれっきとした"支払"だ」という説明にピンと来ないかと思います。

(゚⊿゚)<おいちょっとお待ちなさいよ。

(´・ω・ `)<うるせえ黙れ。

そこでもうひとつ、銀行員の給与を例として挙げてみましょう。

5.2.1 銀行預金は銀行にとっては負債

と、その前に、「銀行預金は銀行にとっては負債である」ことを説明しておかなければいけません。

【G-1】で説明したとおり、預かり金の存在(いつかカネを返さなければならないという事実)は負債として計上されるものです。

そして、「銀行預金」という存在について、私たち(銀行の顧客)がこれを金融資産として計上するのは、私たちが「預けた側」の立場であり、これをいつでも引き出すことができるからです。

一方、銀行は「預かった側」の立場です。銀行にとって「銀行預金」は「預かり金」であり、銀行預金が存在することで顧客の「引き出したい」(=預金と引き換えに現金を支払ってほしい)という要求に応じる義務が生まれます。

であるからして、銀行にとって銀行預金は負債であるわけです。なお、厳密には銀行預金は「預けた/預かったカネ」ではありません。もしあなたが「預けた/預かったカネ」というイメージで凝り固まっていると、この後の説明がしっくり来ないかもしれません。ただ、これについても、ちゃんとした説明にはまだ材料が足りていない状態です。とりあえずは「銀行にとって銀行預金の存在は負債である」ということだけ理解してください。

以後、当ブログでは、読み手は「銀行預金は銀行にとっては負債である」ことを理解している前提で、話を進めていきます。

5.2.2 銀行員の給与支給の仕訳

いまどきは、世間一般のほとんどの会社は給与を銀行振込で支払っていて、現金払いというパターンはなかなか無いことでしょう。

銀行だってそうです。銀行は従業員(=銀行員)の給与を銀行振込で支払います。

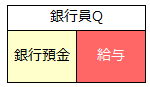

さて、それでは、銀行Pが銀行員Qに給与を振り込むときの仕訳を考えてみましょう。

支払を受ける側である銀行員Qの仕訳は、先述のカフェ店員Yと同じでこう↓です。

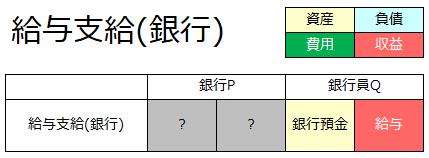

続いて、支払をする側である銀行Pの仕訳です。

こちらは【G-2】で説明した横断合計ゼロ法則から逆算してみましょう。この↓合計がゼロになるような仕訳は何か、

という考え方で銀行Pの仕訳の借方貸方それぞれに入る勘定科目を求めるわけです。

まず、借方は「銀行員Qの貸方給与(収益)と相殺消去されるもの」でなければならないので、これは給与(費用)に他なりません。これは先述のカフェ店長Xと同じです。

次に貸方です。こちらは「銀行員Qの借方銀行預金(金融資産)と相殺消去されるもの」ですから、考えられるものは銀行預金(負債)しかありません。

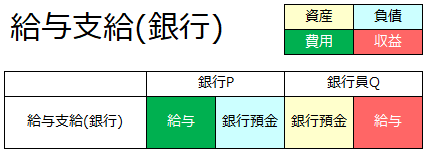

つまり、正しい仕訳はこのように↓なります。

ここで、これは勘定科目の名前こそカフェ店長Xの場合と同じですが、こちらは銀行Pの負債の増加であって、資産の減少ではない、すなわち、カフェ店長Xの給与支払はA払いですが、銀行Pの給与支払はB払いであることに注意してください。

5.3 B払いについてのまとめ

B払いとは、このように、「支払をする側が貸方負債」となる支払(=負債の発行をもって支払とする行為)のことを言います。

さらに付け加えておきたいのは、支払をする側である銀行Pの仕訳の貸方に銀行預金(負債)が入ることは何らおかしなことではないということです。

「Pの貸方には銀行預金(負債)以外の勘定科目が入るはずだ」と考えることの方がむしろ横断合計ゼロ法則ひいては簿記の基礎を踏み外したおかしな考え方だと言えます。

6.決済性とA払い・B払いは無関係

ときどきB払いについていただく意見にこういうものがあります。

(´・ω・ `)<要するに、A払いは決済が成立する支払で、B払いは決済が成立しない中間的な支払ってことでしょ?

ですが、これは違います。

A払い/B払いの区別は決済が成立するかどうかとは関係ありません。

6.1 売買・決済とは

ここで《売買》と《決済》について言葉の定義をしておきます。

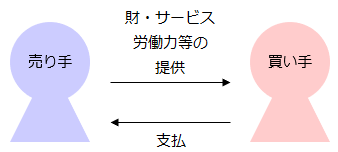

《売買》とは二者が、財・サービス・労働力等々を提供する「売り手」と支払をする「買い手」に分かれてそれぞれの役割を果たす、という取引です。

そして《決済》とは、「売り手が『買い手は支払というこの売買取引における義務を完全に履行し終わった(=もうこれ以上何もしなくてよい)。』と認めること」を言います。

6.2 「決済性」の定義

決め手は「売り手が認めること」ですから、決済が成立するかどうかは、もちろん最終的には売り手の気持ち次第でどうとでもなる問題です。

ですが、ここではいったんその辺の厳密さを放棄して、支払について「売り手が決済成立を認める」と期待しても"普通は"おかしくないものを「決済性がある」、そうでないものを「決済性が無い」と表現することにします。

6.3 B払いの決済性

さて、銀行Pから給与を振り込まれた(=B払い)銀行員Qは決済成立を認めないことがあるでしょうか。

「決済成立を認めない」とは、すなわち「買い手(銀行)にはまだ果たすべき義務が残っている」と主張することです。

「給与を支払え」と言われて給与を振り込んだPとしては「これ以上どうしろと言うのか」という話ですし、一方のQも自身の口座に預金が振り込まれているわけですから、これ以上求めるべきものはありません。

よって、Qは普通は決済を認めますので銀行Pの給与振込には決済性があることになります。

一方で同じB払いでもツケ払いには決済性が無いことは言うまでもなく明らかです。

6.4 A払いの決済性

続いて、A払いの例には「コンビニで買い物をしたときの現金支払」がありますが、これは明らかに決済性があります。

ところが、同じA払いでも「ローンの頭金の支払」には決済性がありません。

6.5 決済性についてのまとめ

つまり、A払いには決済性があるものも無いものもあるし、それはB払いについても同様です。よって、支払の決済性の議論においてA払い/B払いの区別は全く意味を持たないと言えます。

してみるに、B払いはA払いの中間段階ではありませんし、代替手段でもありません。もちろん逆に、A払いがB払いの中間・代替であるということもありません。

A払い・B払い、この2つはどちらも「支払」のカテゴリに含まれはするものの、そこに優劣や主副といった関係はありません。

本記事は単に「私の言う「B払い』とは、こういう意味の言葉です。」ということを説明しているだけであって、次のような意図はありませんので、誤解なきよう、お願いいたします。

- B払いはA払いより優れている。

- B払いはA払いの代わりになるものである。

- いままでに無かった全く新しい支払の方法としてB払いを提案したい。

7.B払いの重要な性質

B払いにはA払いには無い性質がいくつかあります。そのうち、特に重要な2つをここで説明しておきます。

7.1 B払いに原資は不要

A払いをするには支払の前に自己の金融資産を調達しておく必要があります。一方のB払いに事前の調達は必要ありません。

A払いとは自己の金融資産を減らして相手方の金融資産を増やす行為ですので、減らすべきカネを持っていなければ、当然実行することができません。

B払いのときに支払者が行うのは、新規の負債発行ですから、このときに何かを持っておく必要は無く、単に相手方へ負債発行の意思表示をして、その証拠を紙に書いたり電子データにしたりするだけで支払を実行することができます。

7.2 貨幣はB払いのときに生まれる

B払いのときには、支払をする側が負債の増加を計上し、支払を受ける側はその負債と対になる金融資産の増加を計上します。

よって、B払いのときには必ず、対となる負債と金融資産のセットが生まれます。

そして実はこの負債と金融資産のセットこそが私たちが「カネ」もしくは「貨幣」と呼んでいるものの正体であり、つまりB払いのときには新たな貨幣が誕生することになります。

さらに言うと、カネが誕生するのはこのB払いのときだけであり、いま存在しているカネは全て、過去の誰かのB払いによって誕生したものであるということも言うことができます。

8.おわりに

B払いの例はツケ払い・銀行員の給与以外にも銀行融資、手形発行、小切手発行、国債発行、掛け払い…と様々に"ありふれて"います。これらの具体的な中身は本編を進めていく中で順次説明していきます。

であるのに、B払いの概念が一般的でなく、「支払」と言えば、もっぱらA払いのことだけを指し、B払いには名前すら無いという状況です。

なぜこういうことになってしまったのかは計り知れないところですが、先述のとおり、MMTを説明するにはB払いの概念が欠かせません。それゆえ、このように長々とした説明をせざるを得なかったことをご理解いただければと思います。

9.「B払い」の由来

( ゚д゚)<で、なんで「B払い」って言うん?

(´・ω・ `)<おお、すまん。それの説明を忘れとったの。まあ【[番外3]B払い】を見てもらうのが手っ取り早いんやけど、「読んどけ」ってのは乱暴じゃけ、軽く説明しよか。

ーある日、私はとあるきっかけでB払いのことを思いつきました。

(´・ω・ `)<ん?あれ、「支払」っちゅうのは支払う側が貸方金融資産じゃなくても、貸方負債でも成り立つな。

(´・ω・ `)<あー、おー、そうかそうか。はいはいはいはい、そういうことならあれもこれも、なんだかモヤっとしとったところが全部スッキリ理解できるの。

(´・ω・ `)<よし、これを記事にしてシェアしよう。カタカタカタ(キーボードを叩く音)・・・

・

・

・

(´・ω・ `)<・・・名前が無いと説明が書きづれえの。とりあえず「A払い」「B払い」にしとくか。後でちゃんとした名前を考えてそれに書き換えたらええやろ。

(´・ω・ `)<カタカタカタ・・・よし、記事ができたぞ。A払いB払いに名前をつけて完成やな。

・

・

・

(´・ω・ `)<いくら考えても思いつかんな…

・

・

・

(´・ω・ `)<まあええか、「A払い」「B払い」のままで行ったれ。

それでは本日ここまで。

おまけ

前の更新からだいぶ空きましたね。

年度末で忙しかったのもあるんですが、実は私、学生の頃からの趣味がビリヤードなんですが、ここ数年とある事情で封印してたんです。それがこれまたとあるきっかけで再開をしまして、そっちに時間を割いてたのが理由です。

テキストはスマホで空き時間にチマチマ書けるんですが、図を作るのはやはりPCが無いと厳しくて、そうするとまとまった時間が必要になるわけで、その時間をビリヤードに使っていたと。

とは言え、後ろめたく感じるのもおかしな話ですし、マイペースでやっていこうかなと思っております。

こんなゆるい感じですが、当ブログを今後ともよろしくお願いいたします。 ガイダンス編はこの記事で終了で、次からは内容に入っていきますので、お楽しみに。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!