10-1.負債とは

つまり、債務証書の保有者は、発行者に対して債務証書を渡すことで自らの支払いを実行できる。なお、保有者は債務証書を最初に受け取ったものである必要はないー第三者でもよい。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

目次

第10章を始めます

本記事より「第10章 結論ー主権通貨のための現代貨幣理論」に入ります。

( ゚д゚)<よろしゅう!>(´・ω・ `)

本日のお題

[9-5]の「銀行融資のマニアックな話」でこんな話をしました。

銀行預金が生まれるのは銀行が銀行預金のB払いをしたときで、銀行預金が消えるのは銀行が銀行預金のA払いを受けたときです。

つまり、銀行預金は、

銀行が、何らかの理由でカネを支払うときに、【自身の負債を発行して、それを相手に渡す】という支払い方、つまり《B払い》をしたときに生まれます。

生まれてすぐの銀行預金の保有者は、もちろんそのB払いの支払先です。そして、その支払先が例えば商店で、仕入先に代金支払をするときに銀行預金で支払うと、銀行預金の保有者という立場は、仕入先に移ります。このような【第三者が発行した負債を相手に渡す】という支払い方が《A払い》です。

さらにその後、銀行預金は次々とA払いされて保有者を変え、いつかどこかのタイミングで元々の発行者であった銀行へA払いされたとき、消滅して一生を終えます。

(´・ω・ `)<さて、ここまでが復習なんやけど、もう一歩進んでみよか。

( ゚д゚)<ほんほん。と言いますと?

(´・ω・ `)<なんで銀行預金は銀行の下に帰ると消えてしまうん?

( ゚д゚)<銀行預金は銀行が発行した負債だから!

(´・ω・ `)<よし、正解や。さて、そこでもう一問。

( ゚д゚)<ばちっとこーい。

(´・ω・ `)<なんで負債は発行者の下に帰ると消えてしまうん?

( ゚д゚)<学校ではヤンキーなのに家では甘えん坊みたいなあれとちゃうか。

(´・ω・ `)<どれやねんな。これはな、負債って何なのか、ってのが分かれば答えが見えてくんねん。

ということで、本日のお題はこちらです。

【負債とは】

(´・ω・ `)<ほいじゃあ、やっていこかー。

( ゚д゚)<ういー。

負債と負債でないもの

さて、いきなりですが、その方が説明が分かりやすいと思いますので、最初に答えを言ってしまいます。

負債が発行者の下に帰ると消えてしまうのは、

《負債》が【将来における「その負債を資産として持つ者へのカネの支払」または「その負債を資産として持つ者の債務の消去」の約束】のことだからです。

( ゚д゚)<どーゆーことや。

理屈だけで説明するのは難しそうなので、感覚を掴んでいただくために、とりあえずいくつかの実例を見てみましょう。

借入金・未払金

負債と言えば、典型的なのが借入金・未払金です。

とある企業(X社)の貸借対照表の負債の部に

【借入金 100万円】と書かれていたら、

それは【X社が将来「借入金返済」の名目で、借入先に100万円を支払う約束をしている】ということを示しています。

「『借入金返済』の名目で100万円を支払う」というのを仕訳で表すと、こう↓なります(預金で支払うものとします)。

勘定科目名が「未払金」の場合も、「借入金返済」が「未払金決済」に変わるだけで、あとの内容は同じですね。

前受金

前受金は、一瞬負債とは違うような気がするかもしれませんが、れっきとした負債です。

とある会社(Y社)の貸借対照表に

【前受金 100万円】と書かれていたら、

それは【Y社が将来「前金清算」の名目で、前払いをした顧客の債務を100万円分だけ消去することを約束している】ということを示しています。

前受金の経理処理

いったん前受金の経理処理を説明しておきます。

旅行会社で旅行の予約をするときなんかに前金の支払を請求されることがあります。例えば、(´・ω・ `)<代金は全部で10万円です。3万円は前金ということで、すぐに支払ってください。残りの7万円は出発1週間前までにお願いします。みたいな感じです。

この取引の仕訳は、こう↓なります。

( ゚д゚)<ほーん。なんかややこいの。

(´・ω・ `)<「前金清算」のとこで顧客が現金も預金も支払ってないのに、顧客の未払金が減っとるじゃろ。

( ゚д゚)<せやの。

(´・ω・ `)<ここが債務消去や。最初に前金3万円を受け取った時点でY社は、「後で、あなたの債務を3万円消去しますよ。」っちゅう約束をして、その約束が前受金として計上される。ほいで、Y社が代金を請求して、顧客に10万円の債務が生まれたら、約束どおり、10万のうちの3万をY社が消去する。そこで債務消去の約束は果たされて、もはやY社に約束しとることは無いから、前受金が消える。こんな感じや。

( ゚д゚)<ほーん。よー分からんの。

(´・ω・ `)<なんでや。

債務消去=カネの支払

相手が何らかの債務を負っているとき、「その相手の債務を消去する約束」と「その相手にカネを支払う約束」は、実質的には同じことです。

( ゚д゚)<なんでや。

(´・ω・ `)<例えば、ぼくがきみから1万円借りてるとするやろ。

( ゚д゚)<ほんほん。ぼくが借金しとるんやな。

(´・ω・ `)<ちゃうちゃう、借金しとんのはぼくや。

( ゚д゚)<おお、そか。ぼくは何をしとるんや。

(´・ω・ `)<きみはカネを貸しとるんや。

( ゚д゚)<そかそか。そらよかった。

(´・ω・ `)<よかったの。でな、

( ゚д゚)<ぼくはその次の日は何をするん?

(´・ω・ `)<その次の日は何もせんよ。てかその次の日て何やねんな。でな、

( ゚д゚)<なんもせんのんか。マンデーフライデーなんもせんでー。言うてな。

(´・ω・ `)<おう、言うてな。でな、

( ゚д゚)<毎日がエブリデイ!!言うてな。

(´・ω・ `)<にゃー!

( ゚д゚)<にゃー!

(´・ω・ `)<ほいでやな、ぼくがきみに古着を1万円で売って、その1万円できみからの借金を返したとするやん?

( ゚д゚)<そんな払って返してとか、めんどくさいことせんで、古着代っちゅうことで借金チャラにしたらええやん。おんなじことやろ。

(´・ω・ `)<な?そういうことや。

( ゚д゚)<どういうことや。

(´・ω・ `)<あーもー。

ということで、【債務を消去する約束】と【カネを支払う約束】は、ぱっと見は違うようですが中身は同じものですから、借入金が負債なのであれば、前受金も負債であるということになります。

株式(資本金)

株式(資本金)*1は、負債ではありません。

とある会社(Z社)の貸借対照表に

【資本金 100万円】

と書かれていたら、それが示しているのは、【Z社が今までに株式を発行・売却して得たカネの総額は100万円である】ということだけであって、そこからZ社の将来のことは何も分かりません。

( ゚д゚)<株を発行したら配当金を出さなあかんのちゃうん?

(´・ω・ `)<配当金を出すかどうかは株主総会で決めることや。株主総会の結果「配当無し」ってなることもあるしな。株式発行=配当金ってわけちゃうで。

株式には【カネを支払う約束】も【債務を消去する約束】も含まれません。だから、株式は負債ではないのです。

貸倒引当金 *

* ここの所は「引当金」(簿記2級の範囲)を理解されてる方を前提に書いています。誰にでも分かるように「貸倒れ」とか「引当金」とかの語句や経理処理や趣旨の説明をしようとすると、ちょっと必要な字数が多すぎたので、断念しました。(´・ω・ `)<引当金?何それ?という方はここのところは読み飛ばしてもらっても問題ありません。

私が読んだ簿記2級のテキストには、

「引当金」と名の付く勘定科目は、だいたい負債なのですが、貸倒引当金は負債ではありません。貸倒引当金はマイナスの資産です。

と書いてありました。

昔々、これを読んだときは、

(´・ω・ `)<なんでなんやろ・・・てか、マイナスの資産てどういうことやねん・・・訳が分からないよな。もぅマヂ無理。。。暗記しよ。ということで済ませたのですが、今回「負債とは何か」を考える過程でやっと理解しました。

これ、負債が【将来における「カネの支払」または「債務消去」の約束】のことだからだったんですね。

約束は1人ではできません。自分が約束相手に将来の「カネの支払」または「債務消去」を保証して、それを相手が受け入れたとき、はじめて成り立ちます。

ところが、貸倒引当金には、その約束相手が存在しません。売り手が自分で勝手に貸倒れを見越しているだけです。だから貸倒引当金は負債ではないんです。退職給付引当金には、会社が退職金の支払を約束した従業員が存在します。だから、退職給付引当金は負債なんです。

負債とは

《負債》とは、次のいずれかに該当するものです。

- 将来における「その負債を資産として持つ者へのカネの支払」の約束

- 将来における「その負債を資産として持つ者の債務の消去」の約束

借入金・未払金・前受金・退職給付引当金が負債に分類されるのは、この定義に該当するからです。一方、資本金・貸倒引当金は、この定義に該当しないため、負債には分類されません。

負債の本質

負債の本質は、人と人との約束です。もう少し具体的に言えば、その発行者からその保有者に対しての約束です。

なお、「保有者」とは、「その約束が書いてある証書を保有する者」ということですが、負債が発行されたときの発行先=保有者であるとは限りません。発行後に、証書が第三者へ譲渡された場合は、その第三者が「保有者」になります。

また、証書はあくまで媒体に過ぎず、例えば借用書は、それ自体は負債ではなく、借用書に書いてある情報が負債であるということには注意が必要です。

そして、このことから、【負債の"価値"が証書の材料によって左右されることはない】ということが分かります。*2

つまり、ある負債の証書の材料が、紙・PDF・金銀・木の板・石ころ・人間の頭脳(記憶)・・・そのどれであっても、負債の本質である約束の内容とは何の関係も無いので、それによって負債自体の"価値"が変わることはありません。また、証書の材料に求められる条件は「人間が知覚できること」のみであって、「●●という負債は、紙に書かれたものでなければ価値が無い。」みたいなこともありません。

誰かの負債は別の誰かの資産

「負債の証書がこの世に存在している」という事実について、その証書の発行者は、それを帳簿に負債として計上します。一方、その証書の保有者は、それを資産として計上します。

つまり、【ある負債の証書の発行者がそれを負債として計上しているのであれば、その一方で必ず別の誰かがその証書を資産として計上している】と言うことができます。なぜなら、負債の本質が「人と人との約束」だからです。

私が約束をしているならば、必ずどこかにその約束の相手がいるはずです。約束相手がいなければ、私がしているのは約束ではなく、自分が勝手に一人でやっている誓いに過ぎません。

なぜ発行者の下に帰ると消えるのか

ここで、ある命題が真であるとき、その対偶もまた真です。

よって、【ある負債の証書を誰も資産として計上していないのであれば、その証書の発行者がそれを負債として計上することもない】と言うこともできます。

そして、負債の証書が発行者の下へ帰ったとき、発行者自身が保有者となり、もはやその証書を資産として計上している人は誰もいません。であれば、発行者がそれを負債として計上することもありません。

だから、負債は発行者の下に帰ると、消えて無くなる、というわけです。

それでは本日ここまで。

おまけ

ひとまずこちらの緊縮財政更生委員会さんの動画をどうぞ。

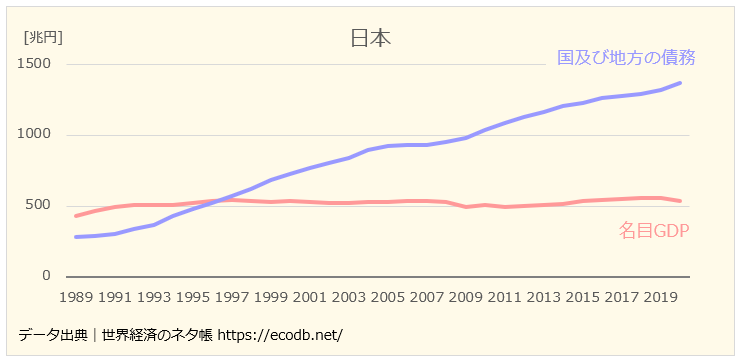

さて、このサムネイルのグラフ、日本以外の国の分を作ってみたらどうなるんだろうということで世界経済のネタ帳さんのデータで作ってみました。

まずは日本の分を作ってみると、ほとんど同じものが作れたので、これでデータだけ入れ替えて他の国の分も作ってみましょう。

これだけでも日本だけ様子が変なのが分かりますし、アメリカ・イギリス・カナダは、国及び地方の債務残高に連動してGDPが増加していて、「政府がいっぱい赤字を出してもGDPは増えないんだ。」という意見が怪しく見えてきました。

ここで、《相関係数》というものがありまして、ざっくり説明すると「2つのデータがどれだけ連動しているか」を示すものです。完全に連動してたら1、全くバラバラだと0、完全に真逆だと-1になります。

さっきの4ヵ国の名目GDPと国及び地方の債務のデータで計算した相関係数がこちら↓です。

ちなみにですが、このグラフはこんな見せ方もできます。

さらに比較対象をG20に広げてみます。

サウジアラビアは置いといて、このグラフから分かるのは、「日本だけがGDPと政府債務があまり連動していなくて、他の国はほぼ1、つまりほぼ完全に連動している。」ということです。

ここから「なんで日本だけ連動してないんだろう。調べてみるか・・・ああそうか、なるほど、これこれこういう原因か。ということは、日本には連動しない特別な●●の事情があるんだ。だから日本では政府の赤字を増やしてもダメなんだ。」と展開するならまだ分かるんですが・・・

これだけを見て、

(゚⊿゚)<政府の赤字を増やしてもGDPは増えない!!!

ってのは、なんていうか、お粗末って言えばいいのかな・・・言葉を選ばずに言うと、低レベルってのが適当な表現か・・・ほんとに大学で人にものを教えとんのかな(´・ω・ `)

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!