9-5.日銀当座預金とは その3

通常、銀行は準備預金の保有量を最小化しようとするーつまり、支払決済(銀行間で互いの準備預金を使って勘定を決済する)とFRBが課す法定準備率をカバーするのに必要な量だけにとどめようとする。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

当ブログは、私がこちらの書籍を読んで、理解したことや考えたことを記事にしたものです。

本記事は、こちらのwebサイトも参考にしています。

目次

本日のお題

(´・ω・ `)<おし、ほいじゃあ、再開しよか。

( ゚д゚)<ういー。

(´・ω・ `)<ざっと前回のおさらいをしとこか。

- 《日銀当座預金》(略称「日銀当預」)とは、貨幣の一種であり、日本銀行が発行する金融負債であり、市中銀行等が日本銀行の預金口座に保有する金融資産である。

- 日銀当座預金には利息が付かない。

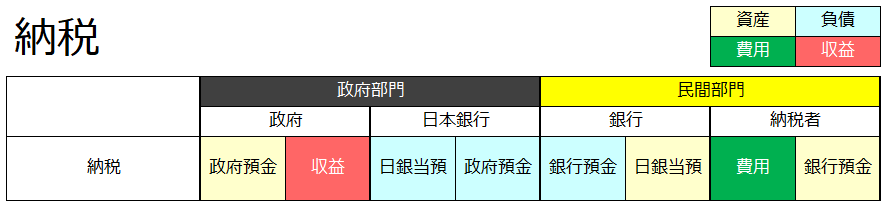

- 銀行の顧客が他行振込や納税をするとき、銀行は日銀当座預金残高を日本銀行から引き落とされる。

- 残高不足で引き落としができない場合、顧客の振込や納税が処理できなくなる。

- 銀行は、日銀当座預金が残高不足になりそうなら、《コール市場》で他の銀行から金利付きで借り入れる。

- コール市場の取引のほとんどは《無担保コール翌日物》で、その金利を《翌日物金利》という。

- 翌日物金利は、できるだけ高い金利で貸したい貸し手と、できるだけ安い金利で借りたい借り手の合意によって決まるのが基本原理である。

- 但し、翌日物金利は、実際にはこの基本原理ではなく、買いオペ・売りオペ・基準貸付利率・補完当座預金制度適用利率という手段を使って、日銀が政策的に決めている。

それでは引き続き、こちらのお題でやっていきましょう。

【日銀当座預金とは】

(`・ω・´)<よろしゅう!

銀行にとっての国債の意義

日銀当座預金には利息が付きません。

ですので、銀行は、日銀当座預金が余ったとき、そのまま置いておくより、何か金利が付くものに交換して、金利収入を得ようとするのが普通です。いまは補完当座預金制度があって、日銀当座預金に利息が付きますが、それはあくまで時限的な特例措置ですので、ここではいったん忘れてください。

そこで、余った日銀当座預金の使い道として、【コール市場で貸し出す】があるわけですが、日銀当座預金の使い道は、実はそれだけではなく、【国債を買う】というのもあります。

国債とは

国債とは、[4-4]のとおり、政府が発行する債券で、例えば、こーゆーものです。

- 政府が「20xx年x月x日に、この債券の持ち主に500億円を支払います。」という債券を発行する。

- 政府がこれを450億円くらいで売り出して、それを銀行が買う。

- 銀行は、満期まで持っておけば、50億円の利益が得られる。もしくは途中で他者に480億とかで売ることもできる。

主権通貨建て国債はデフォルトしない

[4-12]のとおり、非主権通貨国の政府が発行する国債は、デフォルトの可能性があるので、満期まで持っておけば必ず500億円が支払われるとは限りません。

しかし、[4-11]のとおり、主権通貨国の政府が主権通貨建てで発行する国債では、その心配はありません。満期になれば必ず500億円が支払われます。

国債は容易に売り戻せる

( ゚д゚)<日銀当座預金の残高が500億か。日常業務にいる分は、100億も置いとけば足りるやろ。400億円分は国債でも買っとこかの。

・

・

・

(´・ω・ `)<こにゃにゃちわ。

( ゚д゚)<いらっしゃーせー!

(´・ω・ `)<威勢のいい銀行屋さんですね。X銀行のAさんの口座に振込をお願いします。

( ゚д゚)<他行振込いただきましたー!お振込みの金額はおいくらっすか!

(´・ω・ `)<300億で。

( ゚д゚)<あらま。

こんなことになると銀行は困ってしまうかと思いきや、そうでもありません。

( ゚д゚)<しゃーない。買ったばっかやけど、国債売るか。明日には処理しときゃす!

国債には大きな大きなマーケットがあるので、買い手探しに困ることはまずありません。日銀当座預金が足りなくなったら、いつでも売却することができます。ただし、満期まで持っていた場合より利益は小さくなってしまいますが。また、もちろん、国債は売らずに取っといて、コール市場で日銀当座預金を借りてくる、という選択肢もあります。

まとめ

以上をまとめると、こうなります。

- 金利収入が生まれる。

- デフォルトの心配も無い。

- 買い過ぎて日常業務が処理できなくなる心配も無い。

( ゚д゚)<こんなうまい話あるん?買えば買うだけ得やんか。

(´・ω・ `)<それがあるんよ。じゃけー、銀行は、日銀当座預金を、日常業務に必要な分だけ取っといて、残りはできるだけ国債に交換しようとするんや。

( ゚д゚)<ほーん。でもさ、ときどきこーゆーこと言う人おるやん?

(゚⊿゚)<銀行が国債を買わなくなるかもしれないじゃないか!そしたら政府は財源を調達できなくなって財政破綻するぞ!

( ゚д゚)<これ、どないなん?

(´・ω・ `)<まず、こーゆー人は、およそ100%の確率で[4-11]の主権通貨建て国債がデフォルトしない仕組みを理解してない。それから、[4-7]のとおり、政府が国債を発行する目的は財源調達じゃないわけやから、「銀行が国債を買わなくなったら、政府が財源に困る」ってのが絶望的に意味不明。カジノのディーラーが「お客さんが来てくれないとチップが回収できなくてカジノで使うチップが足りなくなっちゃうよー」とか言ってるくらい意味不明。「ちょっと何言ってんのか分かんない。」くらいしか反論(?)のしようがないレベルで意味不明。いかにも財政の仕組みを理解してないのが丸出しや。ハイ論破。

銀行融資のマニアックな話

(´・ω・ `)<それでは本日ここまで。

( ゚д゚)<お、今日は短めやな。

(´・ω・ `)<せやな。

( ゚д゚)<なんかもうちょっとないん?

(´・ω・ `)<なんかもうちょっと、と言われましても・・・せや、銀行融資のマニアックな話でもしたろか。

( ゚д゚)<お、ええの。よろしゅう。

(´・ω・ `)<まかしときー。

( ゚д゚)<ちゃうちゃう、ぼくが教える側よ。

(´・ω・ `)<は?

( ゚д゚)<ハーッ!

(´・ω・ `)<なんやねんなwww

銀行融資の仕訳は、こちら↓のとおりです。

他行振込なんかと比べるとずいぶん簡単な仕訳なわけですが、これにまつわる小噺をしたいと思います。

( ゚д゚)<声が小さいよ!もっと大きい声で!

(´・ω・ `)<えっ?

( ゚д゚)<だから!声が小さいって!

(´・ω・ `)<えっと、小噺しまーす。

( ゚д゚)<ぜんっぜん気持ち伝わってこない!もう1回!

(´・ω・ `)<銀行預金にまつわる小噺をしたいと思います!

( ゚д゚)<はい今小噺した!今君、小噺したよ!

(´・ω・ `)<いやいやwしてへんよ。

( ゚д゚)<ハーッ!

(´・ω・ `)<それなんやねんなwww

銀行の給与支払の仕訳

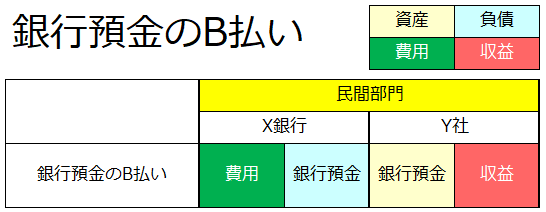

まずは、X銀行が従業員(行員)のZさんに給与を支払うときの仕訳を確認します。

銀行は、給与を支払うとき、自身の資産(第三者の負債)を行員に渡しているわけではなく(A払いによって支払うのではなく)、銀行預金(銀行自身の負債)をZさんの資産として発行しています。

つまり、銀行は銀行預金のB払いによって給与を支払います。

銀行融資が唯一のルートではない

ところで、銀行預金について、このように説明されるのをよく見聞きするわけですが…

(´・ω・ `)<銀行預金は、融資が行われたときに生まれて、それが返済されたときに消えます。

これ自体は間違いではありません。それどころか完全に正しい説明です。

ですが、「それが銀行預金が生まれて消える唯一のルートだ。全ての銀行預金の生まれ故郷は銀行融資だ。」という意味であれば、それは間違いです。

現にさっきの銀行のZさんへの給与支払でも銀行預金は新しく生まれています。また、顧客の納税のときにも銀行預金は消滅します。

B払いで生まれてA払いで消える

融資・返済が唯一のルートではないとすると、

「銀行預金が生まれるのは●のときで、銀行預金が消えるのは■のときです。」

という説明の●と■には何を入れると普遍的な正しい説明になるのでしょうか。

(´・ω・ `)<答えはこちらです。

銀行預金が生まれるのは銀行が銀行預金のB払いをしたときで、銀行預金が消えるのは銀行が銀行預金のA払いを受けたときです。

- ●→銀行が銀行預金のB払いをしたとき

- ■→銀行が銀行預金のA払いを受けたとき

( ゚д゚)<あ?B払いで生まれるのは分かるけど、A払いで消えるってどーゆーことや。

(´・ω・ `)<例えば、融資の返済は融資先の企業が銀行預金を銀行に支払うやろ。それが銀行預金のA払いを受けるっちゅうことや。

銀行融資は"借りてる"わけではない

X銀行とY社の間の融資取引では、Xが銀行預金を、Yが借用書を、互いに発行します。

これをそれぞれ仕訳にするとこう↓です。

ちなみに、これはZさんへの給与支払と全く同じ形式です。

そして、この2つを合計すると冒頭の銀行融資の仕訳が出来上がります。

つまり、融資取引の本質は、【銀行と企業が互いに負債を発行して交換すること】なんですね。

融資によって銀行預金が生まれるのは、融資取引の際に銀行が企業にB払いをするからです。ここから、融資のとき、本質的には企業は"借りてる"わけではないことが分かります。銀行屋さんに「借りたカネを返せ」って言われたら「あんたからカネ借りた覚えなんか無いわ。そんなん言うんやったら、そっちこそ私が渡した借用書を返せ」って言ってやりましょう。

ナニイッテンダコイツ( ゚д゚)って顔されますから。

さらに、融資返済の仕訳も見てみると、

銀行預金がY→Xに、借用書がX→YにA払いされて、互いに消滅します。

だから、【融資が行われたときに銀行預金が生まれて、それが返済されたときに銀行預金が消える】という現象が起きるというわけです。

それでは本日ここまで。

おまけ

今日はエクセルの小ネタを…

表示タブに「新しいウィンドウを開く」っていうボタンがあるのをご存じでしょうか。

こいつがいかんせん配置されてる場所が目立たないのと、ボタンの名前がいかにも使えなさそう感を出してるおかげで、すごく便利な機能なのに、あまり使われてないんじゃないかと思いまして、紹介してみようかと思います。

どういう機能なのかと言いますと、要するに「1つのブックを2つ以上のウィンドウで表示する」っていうもので、

こういうシートと、

こういうシートの2つで構成されてるブックがあったとして、

「新しいウィンドウを開く」をクリックすると…

こんなふうに1つのブックが2つのウィンドウに分かれて、1つのブックの中の複数のシートを同時に表示することができます。3つ4つに分けることもできます。

私は、1つのブックの中で「シートAのデータをシートBに持って来る」みたいな作業をすることが多くて、こいつを知らない頃は、シートを行ったり来たりしてたんですが、これを知ってから作業効率がジャンプアップです。

使わない人は全く使わない機能だと思いますが、私と同じく1つのブックの中でのシートの行ったり来たりに苦労されてる方は、ぜひ使ってみてください。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!