番外5-2.消費税の仕組み【概要編】

本記事は、MMT解説ではありません。

思うところを[番外]ということで記事にしてみた次第です。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

本記事における税制の説明はこちらのwebページで公開されているPDFの内容に基づいています。

目次

本日のお題

前回は、

- 直接税・間接税の定義

- 価格転嫁の仕組み

を説明しました。続きまして、消費税の仕組みの説明をしていきたいと思います。

(´・ω・ `)<言っとくけど、すんごくややこしいけー、よーと聞いといてな。

( ゚д゚)<うい。

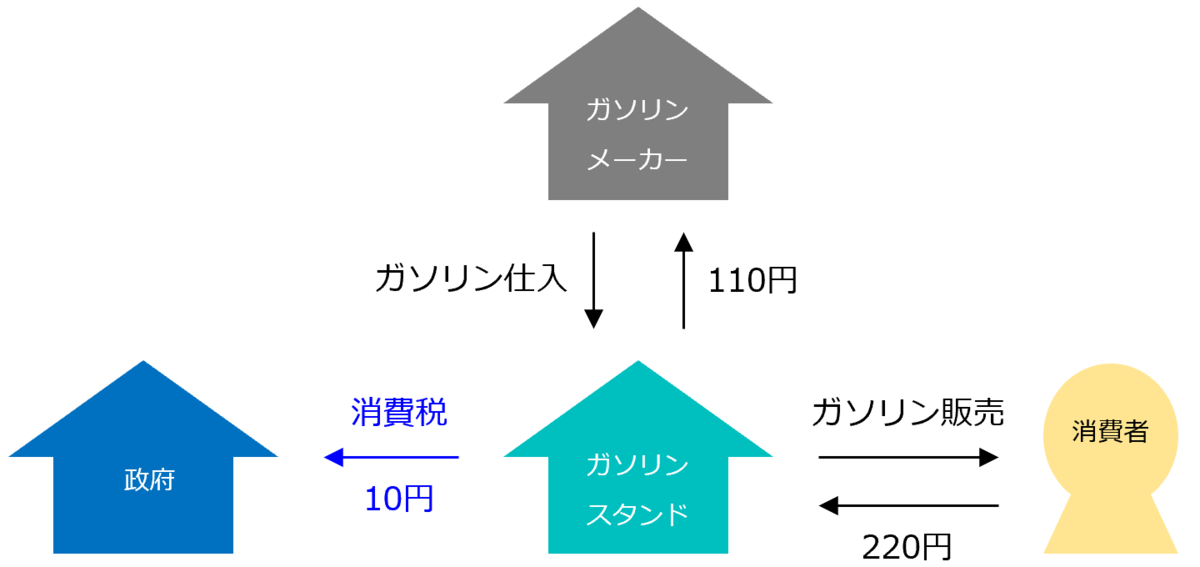

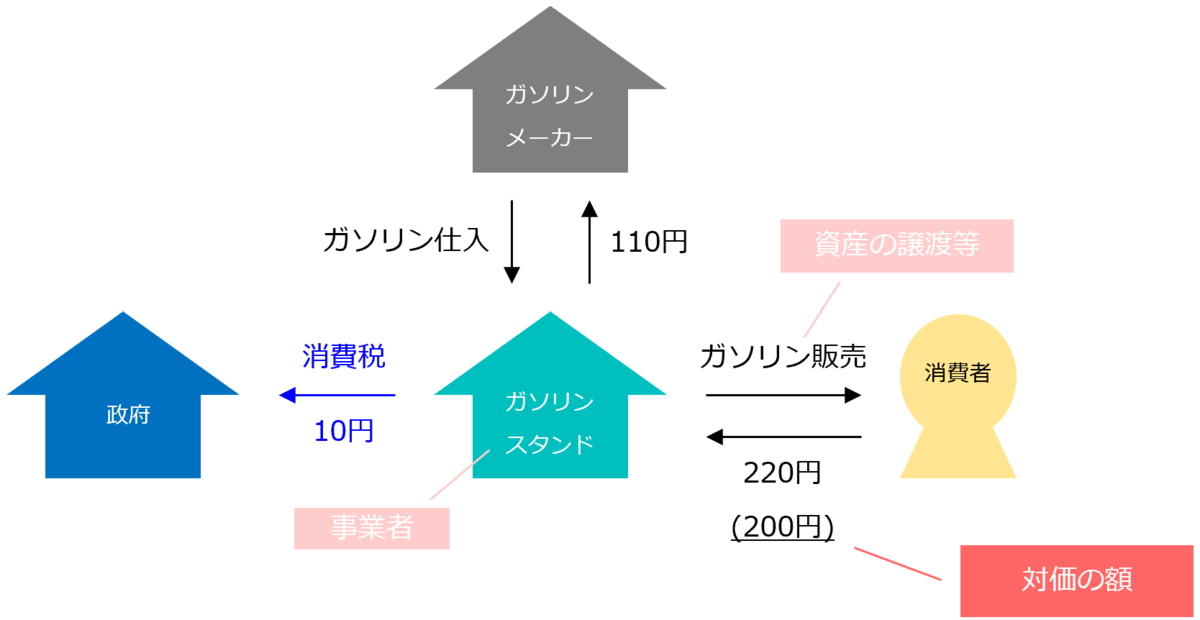

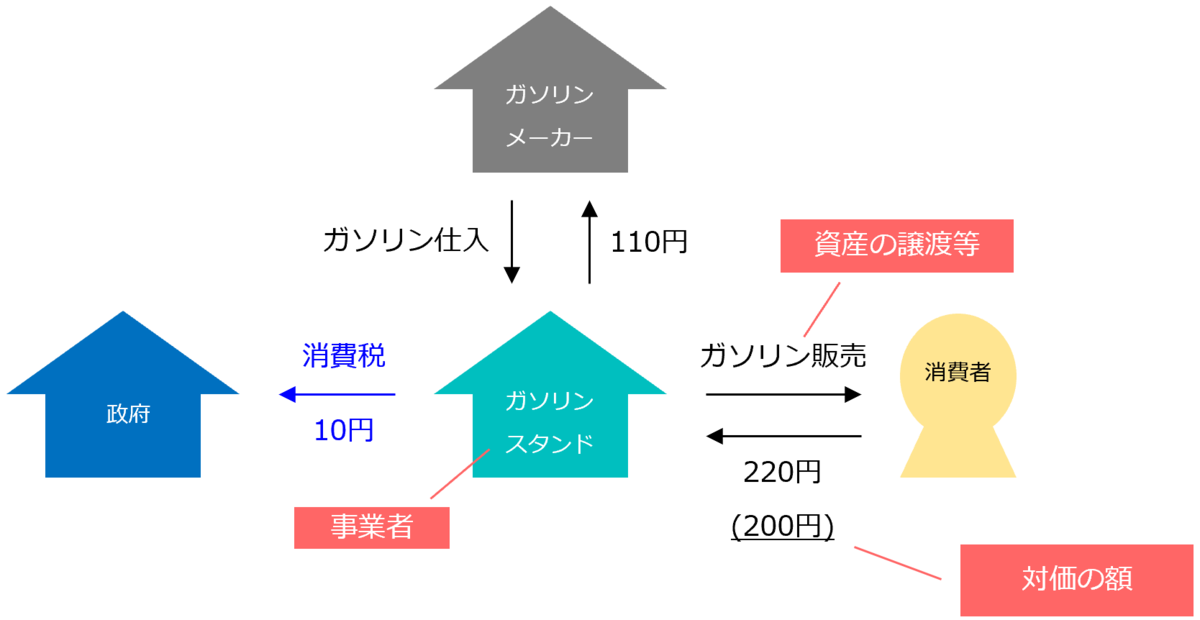

(´・ω・ `)<せや。何か具体的な想定例があった方がイメージしやすいやろ。前回のガソリンの例を使おうかの。ガソリンスタンドがガソリンメーカーから110円で仕入れたガソリンを消費者に220円で販売するってことにしよう。ちなみに、もしこの仕入と販売以外に取引が無ければ、ガソリンスタンドが納付する消費税額は、10円になる。

( ゚д゚)<なんでや。

(´・ω・ `)<それをいまから説明しようっちゅう話やがな。

( ゚д゚)<ぐぬぬ。

(´・ω・ `)<なんでつっかかろうとしとんねん。

いったんまっさらにしてください

それでは、これから消費税の仕組みを説明していくに当たりまして、お願いがあります。

(´・ω・ `)<これ↓、全部ウソなので忘れてください。

- 事業者が消費者からカネを預かって納付する仕組みである。

- 消費に対する課税である。

- 税額は、本体価格に10%を掛けた額である。

- 社会保障の財源になっている。

というか、いま現在お持ちの消費税に関する知識を全部忘れてもらって、まっさらにしてください。その方が頭に入りやすいと思います。

(´・ω・ `)<ほいじゃ、よろしゅう。

( ゚д゚)<まかしときー。

(´・ω・ `)<ちゃうちゃう。よー飽きひんな。

( ゚д゚)<まかしときー。

私の意見はこうですが・・・

なお、私自身は消費税について、「できるだけ早く廃止するべきだ。なんなら今すぐ廃止するべきだ。いきなり廃止したら、それなりの混乱が起きるかもしれんけれど、そんなデメリットを遥かに上回る害悪を撒き散らしてるんだから、多少混乱するとか気にしてる暇があったらさっさと廃止するべきだ。」という考えです。

が、本記事含むこの[番外5]シリーズは、できる限り客観的に、正確に、分かりやすく、消費税の仕組みを説明しようとしているつもりです。

そうなっていないと感じられる部分も多々あるかと思いますが、私なりに「客観的に、客観的に。」と言い聞かせてがんばった結果ですので、どうぞご理解ください。

消費税の概要

消費税の概要は、前回示したとおりです。

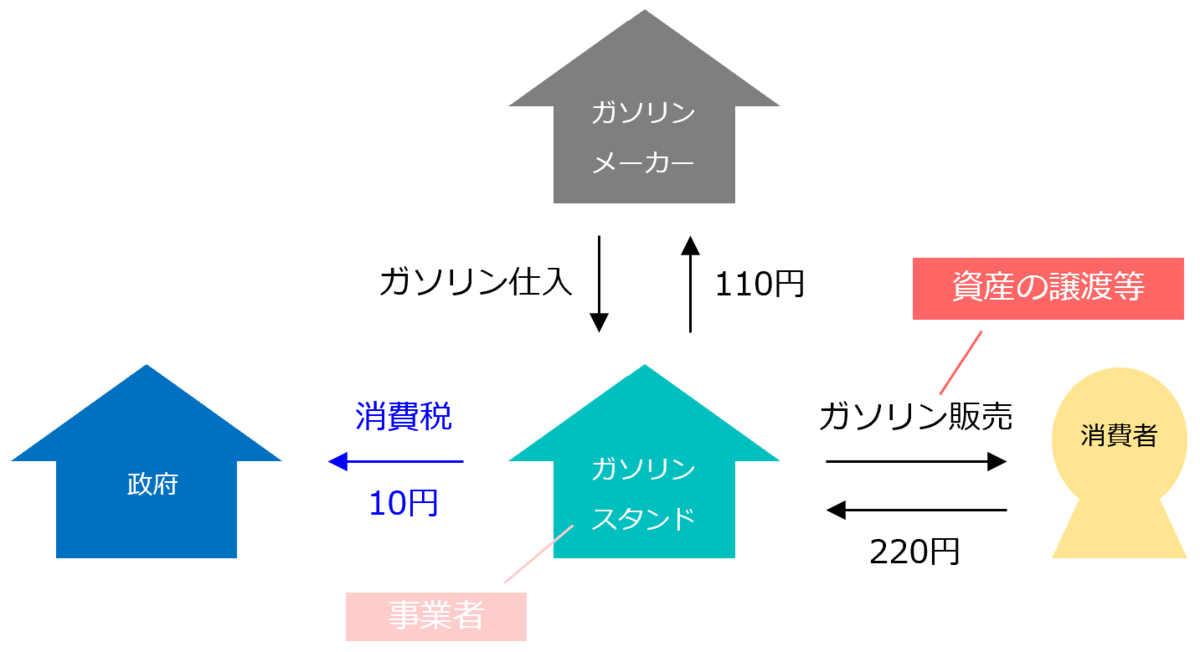

文章にすると、【事業者が、資産の譲渡等をすると、その対価の額の10%を課税される。】ということになります。

( ゚д゚)<事業者って誰?資産の譲渡等って何?対価の額ってのも何?

(´・ω・ `)<うし、そしたらまずは、その辺のワードの意味から説明していこか。

事業者とは

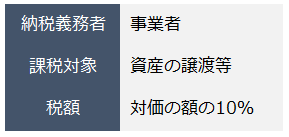

消費税法上の《事業者》とは、【事業を行う個人及び法人。但し、国・地方公共団体及び人格のない社団等も含む。なお、住所が国外にある者も含む。】となっています。

設例で言えば、ガソリンスタンドのことです。

- 事業を行う個人を含む。

- 事業を行う法人を含む。

- 事業を行う法人でない団体も含む。

- 住所が国外でも対象になる。

( ゚д゚)・・・・・

(´・ω・ `)<どしたん?

( ゚д゚)<もしかしてだけど〜♪

(´・ω・ `)<もしかしてだけど〜♪

( ゚д゚)<もしかしてだけど〜♪

(´・ω・ `)<もしかしてだけど〜♪

( ゚д゚)<これって要するに全部なんじゃないの〜♪

(`・ω・´)<いえす!ざっつらいと!

消費税法に書いてある《事業者》の定義を噛み砕くと、「地球上に存在する、事業を行う、全ての個人または団体」ということになりますので、《事業者》とは、文字通り「事業を行う者」のことです。事業を行っていれば、全ての個人または団体が納税義務者となります。

事業とは

( ゚д゚)<じゃあ「事業」って何よ。

(´・ω・ `)<事業とは、「資産の譲渡等」を反復、継続、かつ、独立して行うことです。

( ゚д゚)<まず「資産の譲渡等」が分からんのやけど。

(´・ω・ `)<じゃあ「事業」はいったん置いといて、先にそっちをやろか。

資産の譲渡等とは

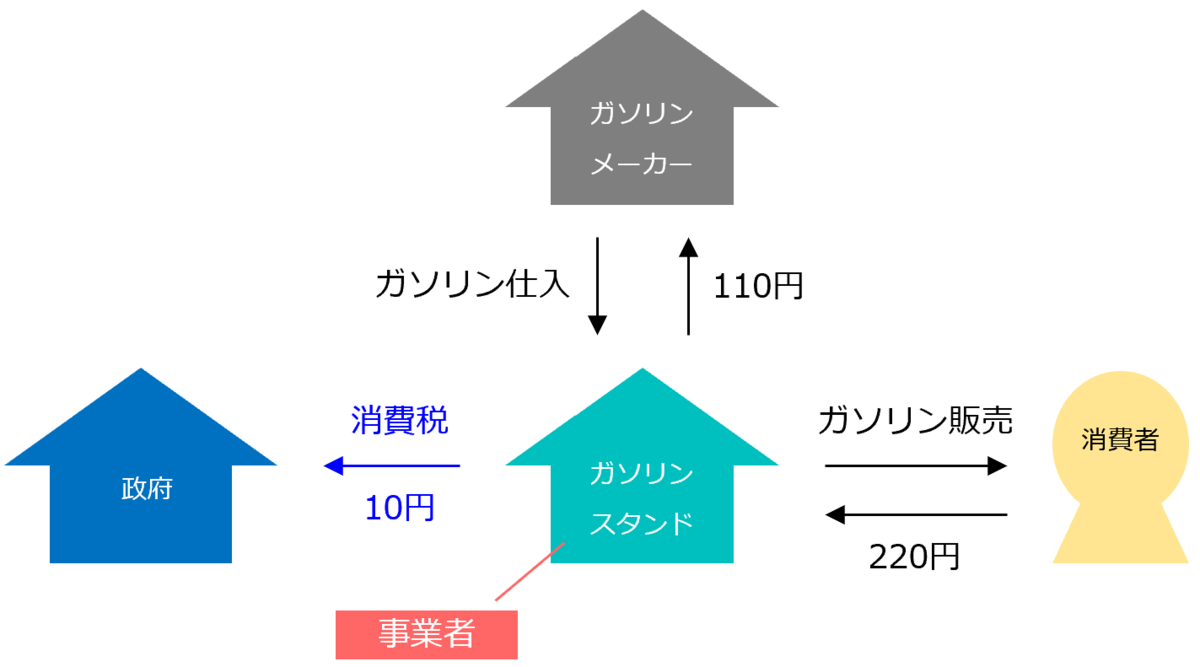

消費税法上の《資産の譲渡等》とは、【事業として対価を得て行われる行為で、次のいずれかに該当するものである。】

- 資産の譲渡(例.ガソリンの販売)

- 資産の貸付け(例.レンタカーの貸出し)

- 役務の提供(例.故障車の修理)

ということになっています。

設例で言えば、ガソリンの販売のことです。

( ゚д゚)<ん?「事業」は、資産の譲渡等を行うことやんな?

(´・ω・ `)<おう。

( ゚д゚)<んで、「資産の譲渡等」は、事業として行われる行為のことなんか?

(´・ω・ `)<せやで。

( ゚д゚)<もしかしてだけど〜♪

(´・ω・ `)<もしかしてだけど〜♪

( ゚д゚)<もしかしてだけど〜♪

(´・ω・ `)<もしかしてだけど〜♪

( ゚д゚)<これっていわゆる堂々巡りが起きてるんじゃないの〜♪

(`・ω・´)<いえす!ざっつらいと!

仕方がないので私が定義します

ということで、消費税法は、《事業》と《資産の譲渡等》の定義が論理循環を起こしているので、このままでは先に進めません。

仕方がないので、勝手ながら、私がこれらを(たぶんこういうことが言いたかったんだろうと忖度して)定義します。

- 事業者:《事業》をする者

- 事業:継続、反復かつ独立して行われる《資産の譲渡等》

- 資産の譲渡等:資産の譲渡、資産の貸付または役務の提供

( ゚д゚)<事業のとこの"独立"って何じゃい。

(´・ω・ `)<たぶんやけど、「労働者は事業者に含みません。」ってことが言いたいんやと思う。

( ゚д゚)<なんでそう書かんの。

(´・ω・ `)<なんでかねえ・・・

対価の額とは

消費税法上の《対価の額》とは、【取引価格から消費税額を差し引いた額】のことで、いわゆる"本体価格"とか"税抜価格"のことを指しています。

設例で言えば、取引価格の220円からそこに掛かる消費税額20円を差し引いた200円が対価の額です。

数式で表すと、こうなります。

( ゚д゚)<あれ?[対価の額]×[税率]=消費税額じゃなかった?消費税額は対価の額から計算して、対価の額は取引価格から消費税額を差し引いて計算するん?

(´・ω・ `)<せやで。

( ゚д゚)<まーた堂々巡りか。でも、ここの堂々巡りはまずくない?税額が計算できんようになるやん。

(´・ω・ `)<まーた堂々巡りなんやけど、計算はできちゃうんよ。

( ゚д゚)<なんでや。

消費税の詳しい計算方法は、次回に回しますが、消費税額の計算で実際に使うのは、次の式です。

これに《対価の額》は出てきませんので、堂々巡りで《対価の額》が定まらなくても消費税は計算できます。

"対価の額"なんて無いぞ

そもそもなんですが、

[前回]のとおり、対価の額つまり本体価格なんてものは存在しないので、対価の額は計算で割り出せなくて当然です。

また、価格転嫁は民間部門が"勝手に"やってることで、消費税をどれだけ価格転嫁するかは、それぞれの事業者がそれぞれに決めることですから、対価の額(取引価格から価格転嫁分を差し引いた額)が税額計算に使えるわけがありません。

( ゚д゚)<じゃあ、「税額は対価の額×税率です。」ってやつは何なんや。

(´・ω・ `)<あれは、「価格転嫁が政府の想定どおりに行われたならば、消費税額と(取引価格-消費税額)×税率は一致します。」っていう豆知識が書いてあるだけや。消費税額の計算に対価の額は関係ないんよ。

仕入税額控除とは

(´・ω・ `)<あと、最後に仕入税額控除のことを雰囲気だけ触れとこか。

( ゚д゚)<シイレゼイガクコウジョ?なんやそれ。

消費税法には《仕入税額控除》というルールがあります。これは【事業者が一定の条件を満たす費用を支払っていれば、その費用の額に応じて、納付税額を少なくすることができる。】というものです。

よって、消費税の納付税額の計算式は、次のとおりとなります。

( ゚д゚)<これ、消費税額より仕入税額控除の方が大きくなって、納付税額がマイナスになったりせんの?

(´・ω・ `)<そうなることもあるよ。一部の業種なんかは、しょっちゅうそうなっとる。

( ゚д゚)<マイナスになったらどうするん?

(´・ω・ `)<納付の逆で、政府が事業者に消費税を払う。翌日物のマイナス金利みたいなもんや。徴収する側が税を払うわけやな。

(´・ω・ `)<ま、詳しいことは追々説明するけー、今日のとこは、仕入税額控除はこのへんにしとこ。

まとめ

いったん、ここまでのところをまとめます。

- 消費税の納税義務者は、《事業者》(全ての事業をする者)である。

- 消費税の課税対象は、事業者が行う《資産の譲渡等》である。

- 消費税の税額は、取引価格×{税率/(100%+税率)}で計算する。ちなみにこれは、政府の想定どおりに価格転嫁が行われた場合に限り、【対価の額×税率】の額と一致する。

- 消費税の納付税額は、【消費税額-仕入税額控除】である。

( ゚д゚)<おけ、言葉の意味は理解したわ。言葉の意味は理解したけど、これだけじゃあ全体像っちゅーか、消費税のシステムがどーなっとるんか、まだいまいちピンと来てへんで。

(´・ω・ `)<せやろな。まあ、焦りなさんな。まだまだ説明は続くけー、いろんな角度から見ていくうちに、だんだん点が線になってくやろ。ほいじゃあ、次回は消費税の計算方法を説明しよかの。

( ゚д゚)<ういー。

それでは本日ここまで。

おまけ

安藤先生が政治系ユーチューバーとしての活動を本格化されました!

チャンネル登録・高評価・拡散をぜひよろしくお願いします!

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!