番外5-10.消費税の仕組み【インボイス制度とは】

本記事は、MMT解説ではありません。

思うところを[番外]ということで記事にしてみた次第です。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

本記事における税制の説明はこちらのwebページで公開されているPDFの内容に基づいています。

本記事におけるインボイス制度の説明はこちらのwebページの内容に基づいています。

目次

本日のお題

前回までで、これらの説明をしてきました。

- 間接税・価格転嫁の仕組み[番外5-1]

- 「事業者」等の語句説明[番外5-2]

- 取引区分の判定方法[番外5-3]

- 消費税額の計算方法[番外5-4]

- 仕入税額控除の計算方法[番外5-5]

- 仕入税額控除のコンセプト[番外5-6]

- 税込経理と税抜経理[番外5-7]

- 税抜経理のカラクリ[番外5-8]

- 消費税は事業者の粗利への課税[番外5-9]

( ゚д゚)<ほいだら、お次は何かの。

(´・ω・ `)<まずはこちらの動画をご覧ください。

( ゚д゚)<やばそうなのは伝わるんやけど、インボイスって何じゃい。

(´・ω・ `)<山本さんは「インボイス」って言われとるけど、正確には《インボイス制度》やな。

( ゚д゚)<そしたらインボイス制度って何じゃい。

ということで、本日のお題はこちらでいきましょう。

【インボイス制度とは何なのか。】

【インボイス制度の何がそんなにやばいのか。】

(´・ω・ `)<ほいじゃあ早速いってみよー。

( ゚д゚)<おー。

インボイス制度とは

( ゚д゚)<てか、そもそも「インボイス」って何じゃい。

(´・ω・ `)<「インボイス(invoice)」は、英語で「請求書」のことや。

( ゚д゚)<ほいだら「インボイス制度」は、「請求書制度」ってこと?「請求書制度」ってなんやねんなwwwおかしいやろwwww

(´・ω・ `)<たぶん「適格請求書制度」って言いたいんやろうけどな。意味不明な横文字使うくらいなら日本語使えばええのに。まあ、そこをあんまりつっこんでもしゃーないけー、このへんにしとこ。

繰り返しになりますが、消費税の納付税額の計算式は、このとおり↓です。

事業者は、この消費税額と仕入税額控除を自分で計算して、自分で申告して、自分で納付します。

( ゚д゚)<ナントカヘイゾーさんみたいやな。

(´・ω・ `)<こっちは自分でやっても何にも得すること無いけどな。

インボイス制度の仕組み

事業者が仕入税額控除を申告するには、「当社は●●円の仕入税額控除を受けるための条件を満たしています」という証拠が必要になります。

( ゚д゚)<証拠、と言いますと?

(´・ω・ `)<ざっくり言うと、【請求書】か【領収書】やな。それがあれば「課税仕入をした」っていう証拠になる。

但し、【請求書】または【領収書】であれば何でもいい、というわけではありません。仕入税額控除の証拠として認められるためには、一定の事項が記載されている必要があります。

必要な記載事項は、現行制度ではこの↓とおりです。

- 発行者の名称

- 取引の年月日

- 取引された資産や役務の内容

- 取引価格

- 消費税分の相当額

- 請求書・領収書の宛先

そして、インボイス制度が始まると何が変わるかというと、必要な記載事項に新しく《登録番号》が追加されます。

( ゚д゚)<登録?誰が?何に?

(´・ω・ `)<事業者が税務署の課税事業者リストに。

( ゚д゚)<課税事業者って何よ。

(´・ω・ `)<[番外5-6]で《免税事業者》の話をしたやろ。

( ゚д゚)<ああ、あの「"免税"じゃ無くて、"非課税"事業者やんけ」ってやつ。

年間の課税売上高が1000万円以下の事業者は、消費税の納税義務が免除されます。この制度は《事業者免税点制度》と言われているそうです。 この制度によって納税義務が免除される事業者を《免税事業者》といい、免除されない普通の事業者を《課税事業者》といいます。

番外5-6.消費税の仕組み【仕入税額控除 その2】 - 国債乱発派のMMT解説

(´・ω・ `)<ほいで、事業者が税務署に「当社を税務署の課税事業者リストに登録してください。」って申請すると、税務署は、その事業者をリストに登録して、事業者に登録番号を通知する。

( ゚д゚)<ほんほん。

(´・ω・ `)<ほいでほいで、その事業者は請求書とか領収書を発行するときに、その通知された登録番号を記載する。発行された側は、登録番号が記載されとるのを見て、「これは仕入税額控除の証拠に使える請求書やな」と判断するわけや。これがインボイス制度や。

( ゚д゚)<ほーん。免税事業者はどうなるん?

(´・ω・ `)<そこや。

( ゚д゚)<ここか。

インボイス制度が始まるとどうなるか

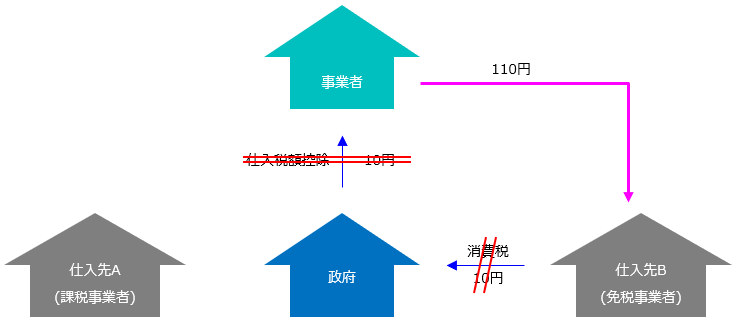

登録番号は「課税事業者リスト」への登録番号ですから、免税事業者は、インボイス制度の登録番号申請ができません。よって、免税事業者は、自身が発行する請求書・領収書に登録番号を記載することができません。

つまり、インボイス制度が始まると、免税事業者は、仕入税額控除申告の証拠として使える請求書・領収書を発行することができなくなります。

これは仕入をする側から見ると、【課税事業者からの仕入は仕入税額控除を受けられるけれど、免税事業者からの仕入だと仕入税額控除を受けられない。】ということになります。

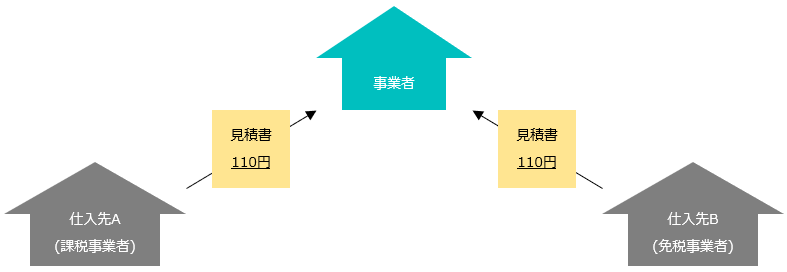

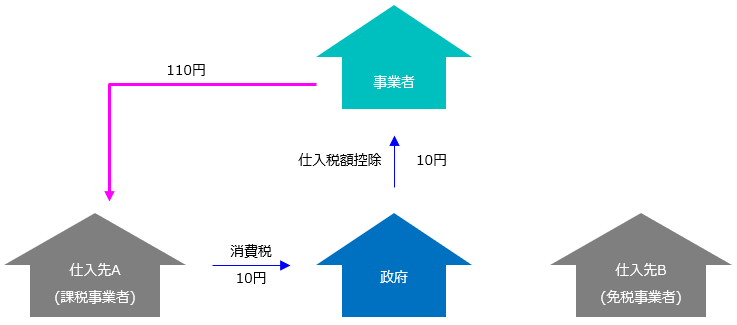

例えば、ある商品について、課税事業者のA社と免税事業者のB社から見積を取ったときに、どちらの見積も110円だったとします。

見積額は同じでも、課税事業者のA社から買うと、110円のうち10円は仕入税額控除として税務署からバックされます。

ところが、免税事業者のB社から買うと、仕入税額控除によるバックはありません。

(´・ω・ `)<てなことになるわけや。

( ゚д゚)<そしたらA社から買うに決まっとるじゃん・・・ん?ちょい待ち。

(´・ω・ `)<どしたん。

( ゚д゚)<現行やったら、免税事業者からの仕入でも仕入税額控除に使えるん?

(´・ω・ `)<使えるで。「それを使えんようにしよう」ってのがインボイス制度や。

( ゚д゚)<そかそか。じゃあ戻ろうか。(´・ω・ `)<てなことになるわけやってやつ、もっかいやって。

(´・ω・ `)<えっ?

( ゚д゚)<はよ。

(´・ω・ `)・・・てなことになるわけや。

( ゚д゚)<そしたらA社から買うに決まっとるじゃん。B社はどうしたらええんや。

B社がA社に対抗するには、

- 課税事業者になる。

- 100円に値下げする。

このどちらかを選ばなければなりません。

( ゚д゚)<課税事業者になる?

(´・ω・ `)<「課税売上高が1000万円以下ですけど、課税事業者になります。どうぞ当社に消費税を課税してください。」って申請すると、免税事業者から課税事業者になれるんよ。

( ゚д゚)<んと、てことは、110円で売って10円納税するか、ハナから10円を捨てるか、どっちか選べっちゅうことか。選べっちゅうか、Bからすれば、どっちもおんなじことやな。

(´・ω・ `)<そういうことやな。

( ゚д゚)<えっ、これ、やばくない?これでつぶれる小さい会社とかいっぱい出てきそうな気がするんやけど。

(´・ω・ `)<せやから、山本太郎さんがこう言ってくれとるわけや。

やり方がキモい

それから、これは私の主観的な問題で、邪推みたいなのも含んでるんですが・・・

免税事業者に課税したいんだったら、シンプルに

(゚⊿゚)<免税点制度の対象を狭くしたい!

って言ってくれよ。いや、そもそも狭くするなよって話なんですが、それはここではいったん置いといて。

どうして

(゚⊿゚)<免税事業者は課税事業者にならないと食っていけないようにルール変更しますね。免税事業者のままで苦しい思いをしたければ、お好きにどうぞ。ああ、でもでも、課税事業者になっても、それはあなたが自分の意思で選んだことですからね。私たちに「消費税しんどい」とか、そーゆー文句言わないでくださいね。

ってなるんですかね。あーもー、キモい。

そもそもやり方がキモいのも問題なんですが、これの何が良くないかと言うと、

(゚⊿゚)<免税点制度の対象を狭くしたい!

(´・ω・ `)<そんなんしたら零細事業者がしんどいやんけ!あかんやろ!

これなら第三者の立場で議論を見ている一般国民は、

( ゚д゚)<ぼくは良いと思う!

( ゚д゚)<ぼくは悪いと思う!

と自分たちで議論を発展させることができますが・・・

(゚⊿゚)<登録番号という仕組みを導入します!これをインボイス制度と呼びます!

(´・ω・ `)<そんなんしたら零細事業者がしんどいやんけ!あかんやろ!

これだと、

( ゚д゚)<登録番号?インボイス?なんやそれ?

( ゚д゚)<なんでそれと零細事業者が関係あるん?

( ゚д゚)<訳が分からないな。もーええわ。好きにやっといて。

こうなるんですよ。

このやり方は民主主義にとって害悪でしかありません。ほんまキモい。

預かり金ではありません

インボイス制度を擁護する意見として、こういうのもあります。

(゚⊿゚)<免税事業者は消費者から預かった消費税をポケットに入れている!この不公正を正すのは当然だ!

ここまでの一連の記事を読んでいただいていれば、もはや説明不要かと思いますが、消費税は「消費者が事業者に預けて、事業者が預かり金を納める。」という仕組みではありません。

(´・ω・ `)<レジ袋が有料化されて久しいですが、5円のレジ袋の"本体価格"はいくらでしょう?なお、この事業者は、消費税に関して1円以下の端数は切り捨てで処理しているものとします。

(゚⊿゚)<1円以下は切り捨てなら、そりゃ本体価格は5円だろう。

(´・ω・ `)<てことは、事業者は5円のレジ袋を売るときに消費者から消費税を預からないということですか?

(゚⊿゚)<うん、まあ、そういうことになるな。

(´・ω・ `)<じゃあ、この事業者のお店にお客さんが11人来て、全員が1枚ずつ5円のレジ袋を買いました。レジ袋の売上の合計は55円ですね。さて、この事業者に納めなければならない消費税はいくらでしょう?

(゚⊿゚)・・・5円

(´・ω・ `)<えっ?何?聞こえない。

(゚⊿゚)<5円!5円です!

(´・ω・ `)<おかしいやないか。なんで事業者は1円も預かっとらんのに5円も払わないかんのん。答えは簡単や。消費税は預かり金じゃないからよ。第二法人税なんよ。

[番外5-8]のとおり、取引価格のうちの「消費税分」とは、将来課税される分の"未払金"であって、消費者からの"預かり金"ではありません。また、[番外5-9]のとおり、消費税の本質は、事業者の粗利への課税であり、第二法人税です。

免税事業者とは、「法定の要件を満たしているので、第二法人税を課税されない事業者」です。税を負担する能力が低い者への課税が低く抑えられることには、何の不公正もありません。

また、価格転嫁で消費者に負担が転嫁されることはありますが、それは消費税の本質とは関係ありません。単に「事業者が消費税の税率を価格設定の基準に使った」というだけのことです。

橋下さんには、ぜひ[番外5-1]から本シリーズを読んで勉強していただけたらと思います。

こんなもんさっさと廃止したらええねん(´・ω・ `)

それでは本日ここまで。

おまけ

最近、衝撃的なことがありまして、それを紹介したいと思います。

(´・ω・ `)<INDEX関数って、こーゆー1列の縦並びデータから抽出するとき、列番号を省略できるやん?

( ゚д゚)<いや、知らんけど。

(´・ω・ `)<せやねん。ほいでな、

( ゚д゚)<せやねんじゃなくて。知らんて。

(´・ω・ `)<縦並びのときに列番号を省略できるのは知ってたんやけど、関数の説明のところで行番号には[ ]が付いてないから、「行番号は省略できないんや。横並びのデータのときは、行番号のとこに【1,】を入力せないかんのや。」と今まで思ってて、横並びのデータに対してINDEXを使うとき、ぼくはこれまでずっと【1,】を打ってきとってん。ところが、こないだ偶然、それを打ち忘れたんや。

( ゚д゚)<おう。そか。良かったの。

(´・ω・ `)<でもな!そしたらちゃんと動いてん!んでな!いろいろ試してみて、実はINDEX関数って【配列】の引数のところが1行の横並びデータのときに行番号を省略するのもできるってことが分かったんよ!たぶん【配列】の引数に指定したセル範囲のvalueプロパティをいったん配列に格納して処理しとるからやと思うねん!すごくない!?ねえねえ!すごくない!?革命的じゃない!?

( ゚д゚)<そか。良かったの。

(´・ω・ `)<おう!ありがとナス!

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!