9-4.日銀当座預金とは その2

通常、銀行は準備預金の保有量を最小化しようとするーつまり、支払決済(銀行間で互いの準備預金を使って勘定を決済する)とFRBが課す法定準備率をカバーするのに必要な量だけにとどめようとする。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

当ブログは、私がこちらの書籍を読んで、理解したことや考えたことを記事にしたものです。

本記事は、こちらのwebサイトも参考にしています。

目次

本日のお題

(´・ω・ `)<おし、ほいじゃあ、再開しよか。

( ゚д゚)<何を。

(´・ω・ `)<そーゆーのええから。

( ゚д゚)<ぐぬぬ。

(´・ω・ `)<ざっと前回のおさらいをしとこか。

- 《日銀当座預金》(略称「日銀当預」)とは、貨幣の一種であり、日本銀行が発行する金融負債であり、市中銀行等が日本銀行の預金口座に保有する金融資産である。

- 日銀当座預金には利息が付かない。

- 銀行の顧客が他行振込や納税をするとき、銀行は日銀当座預金残高を日本銀行から引き落とされる。

- 残高不足で引き落としができない場合、顧客の振込や納税が処理できなくなる。

- 銀行は、日銀当座預金が残高不足になりそうなら、《コール市場》で他の銀行から金利付きで借り入れる。

それでは引き続き、こちらのお題でやっていきましょう。

【日銀当座預金とは】

(`・ω・´)<よろしゅう!

無担保コール翌日物とは

コール市場で行われている日銀当座預金の貸し借りのほとんどは《無担保コール翌日物》です。

( ゚д゚)<なんやそれ。

(´・ω・ `)<"無担保"ってのはそのまんま「担保無しで貸し借りする」ってことや。"コール"に大した意味は無い。"翌日物"は、「今日借りて明日返す」っていうスタイルの貸し借りってことやな。

( ゚д゚)<ほんほん。

(´・ω・ `)<ほいじゃあ、この無担保コール翌日物に話を絞って、こいつの金利がどうやって決まるかって話をしていこか。

翌日物金利の仕組み

無担保コール翌日物の金利(以下、「翌日物金利」)を決める基本原理は、【できるだけ高い金利で貸したい貸し手と、できるだけ安い金利で借りたい借り手の合意によって決まる。】です。

( ゚д゚)<なんか似たようなフレーズを聞いた気がするの。

(´・ω・ `)<[番外4-1]やな。

《価格》とは、できるだけ安く買いたい買い手と、できるだけ高く売りたい売り手が、互いに交渉して、折り合いが付いた値段(人と人との売買交渉の合意点)のことです。

番外4-1.インフレに関する考察 その1 - 国債乱発派のMMT解説

翌日物金利が決まる仕組みは、財・サービスの価格が決まる仕組みと同じくプライスボードで説明することができます。

(´・ω・ `)<つまり、こんな風に、普段は貸し注文が高金利側に、借り注文が低金利側に溜まっとって、

(´・ω・ `)<マッチする注文が入ったら取引成立して、金利が、この例で行くと、8%に定まるっちゅうわけよ。

( ゚д゚)<ほんほん。

(´・ω・ `)<ただ、単純な貸し手借り手のバランスだけじゃなくて次の3つが関わってくるんよ。

(´・ω・ `)<お、訳が分からないよなおじさんやないか。久しぶりやの。

( ゚д゚)<どんだけ漢字並べんねん。そら訳が分からないよなおじさんも出てくるがな。

(´・ω・ `)<うし、1つずつ説明していこか。

日銀当座預金総残高

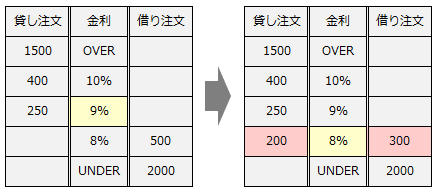

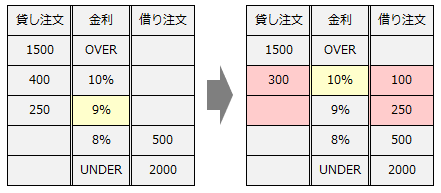

翌日物金利は、高く貸したい貸し手と安く借りたい借り手の合意によって決まりますので、[番外4-4]のとおり、【安値の貸し注文が増える】or【高値の借り注文が減る】ときに下がり、

【安値の貸し注文が減る】or【高値の借り注文が増える】ときに上がります。

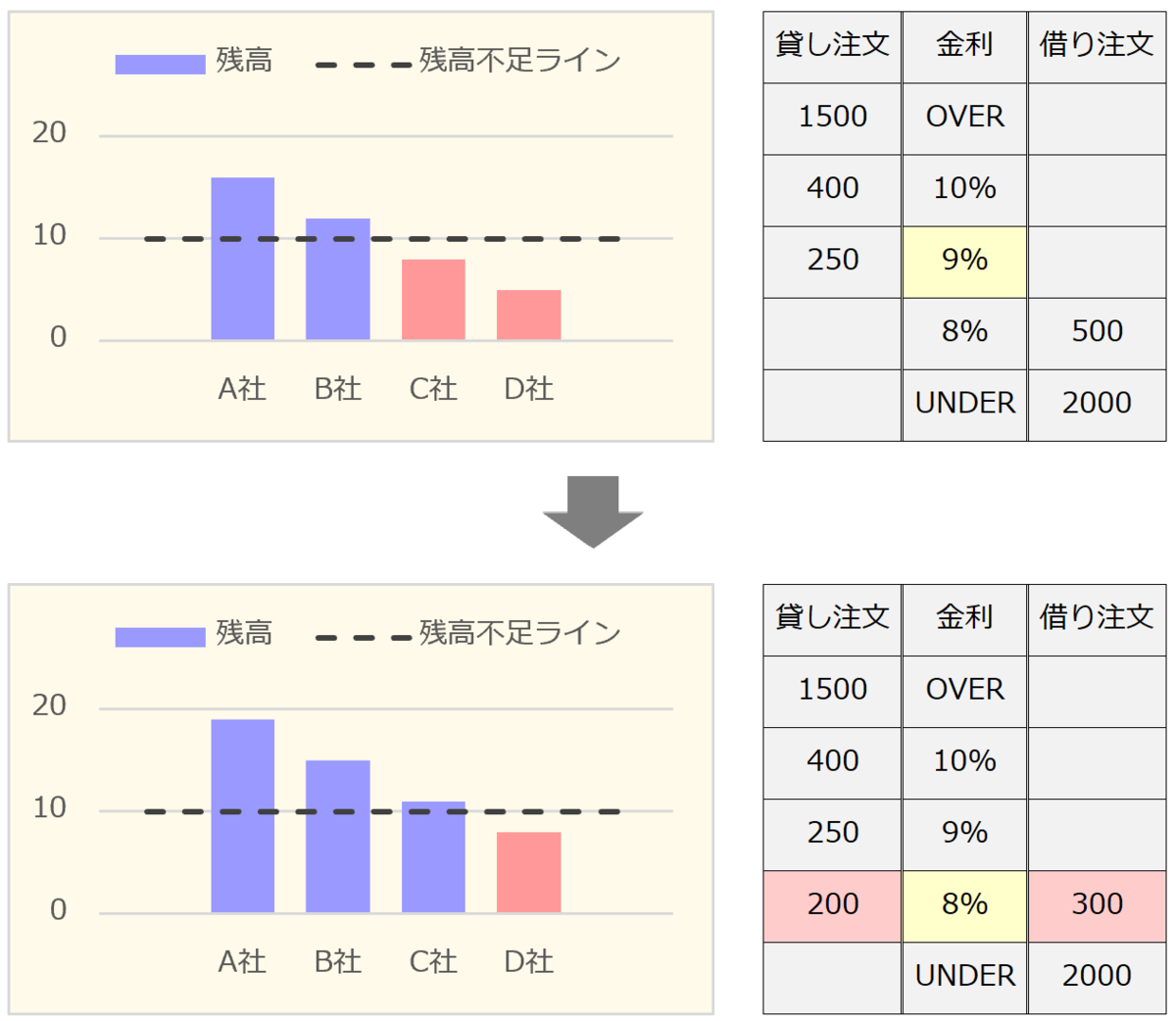

(´・ω・ `)<さて、A,B,C,Dの4つの銀行があって、それぞれの日銀当座預金残高とプライスボードはこんな↓状態やったとします。AとBは残高余りで、CとDは残高不足や。

( ゚д゚)<ほんほん。

(´・ω・ `)<そこで全体の残高、つまり日銀当座預金総残高が増えたらどうなるでしょう?

( ゚д゚)<残高余り組が増えるから、貸し注文が増える。さらに不足組が減るから、借り注文が減る。てことは、金利が下がるんちゃうか?

(´・ω・ `)<いえす!ざっつらいと!

(´・ω・ `)<じゃあ逆に総残高が減ったら?

( ゚д゚)<逆のことが起きて、金利が上がるんちやうか。

(´・ω・ `)<いえす!ざっつらいと!

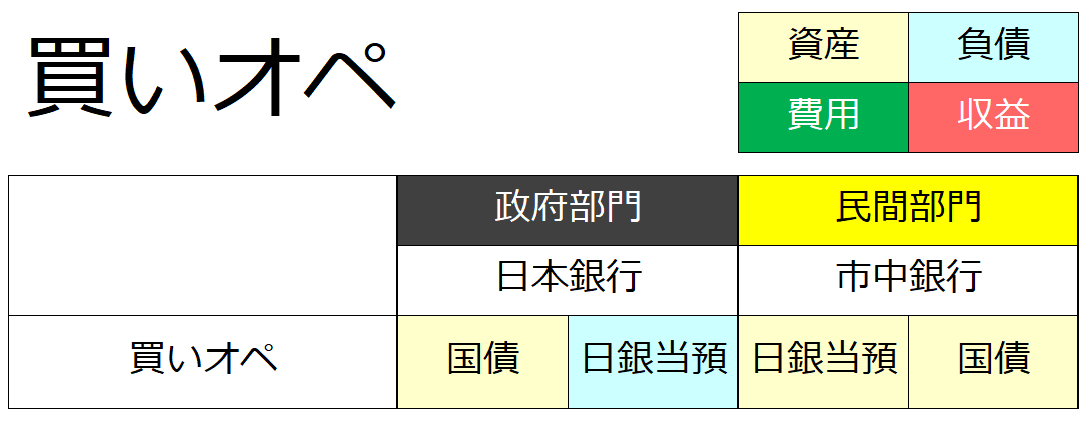

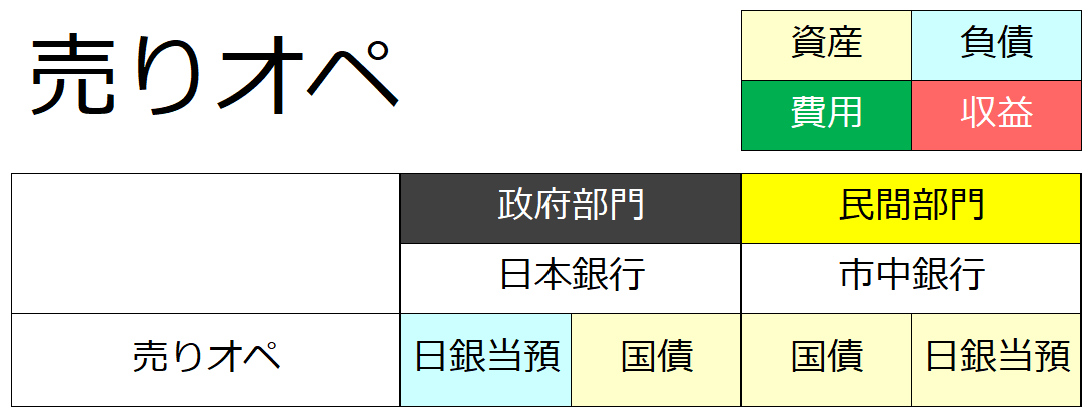

買いオペ・売りオペ

日本銀行は、この仕組みを利用して、翌日物金利を狙った水準に誘導するために、いわゆる《買いオペ》《売りオペ》というオペレーションを行います。

買いオペとは、日本銀行が市中銀行から国債を買うことです。このとき、国債の代金支払は、日銀当座預金のB払いによって行われます。

日銀当座預金が新しく発行されるので、日銀当座預金総残高が増えます。よって、買いオペが行われると、翌日物金利が下がります。

( ゚д゚)<売りオペはその逆か?

(´・ω・ `)<せや。日銀が国債を売って、市中銀行の日銀当座預金を引き落として、翌日物金利が上がる。

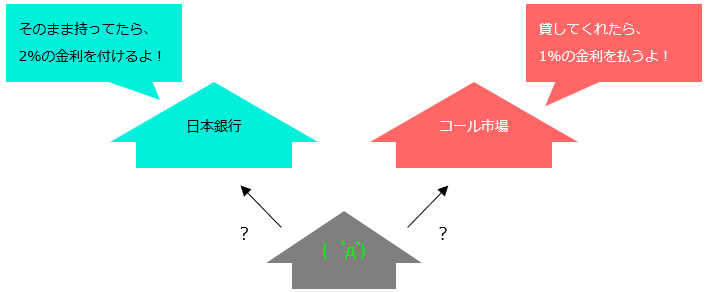

基準貸付利率

実は、銀行が日銀当座預金の残高不足を回避する方法には、コール市場で借りる以外に、【日銀から借りる】という方法(補完貸付制度)もあります。

(´・ω・ `)<ちなみに言うとくけど、日銀が金庫に貯めてたカネを引っ張り出してきて貸し出すわけじゃないよ。銀行融資と同じ仕組みで、ゼロから日銀当座預金を発行するんよ。

この補完貸付の利率は、《基準貸付利率》といい、日本銀行がそのときどきの経済状況等から総合的に判断して、その値を決定します。

そして、これは翌日物金利の上限になります。

( ゚д゚)<なんでや。

(´・ω・ `)<例えば、基準貸付利率が5%やったとしよう。

( ゚д゚)<なんでや。

(´・ω・ `)<やめろっ。

( ゚д゚)<うい。

(´・ω・ `)<そんときに、コール市場では10%の貸し注文が出てたとする。きみならどっちから借りる?

( ゚д゚)<そらあ、日銀から借りた方が得じゃけ、日銀から借りるやろ。

このように、コール市場で余った日銀当座預金を貸し出そうとしても、基準貸付利率より高い利率で貸し注文を出してしまうと借り手が付きません。

コール市場に参加する人たちはプロなので、当然それを知っていますから、基準貸付利率より高い金利の貸し注文が出ることはありません。つまり、基準貸付利率は、翌日物金利の上限になります。

補完当座預金制度適用利率

基準貸付利率は、翌日物金利の上限として働くわけですが、一方で下限として働くものもあります。それが日銀当座預金の預金利息の利率で、《補完当座預金制度適用利率》といいます。

( ゚д゚)<あれ?日銀当座預金は利息が付かんのじゃなかった?

(´・ω・ `)<原則はそうなんやけど、2008年の10月末から「補完当座預金制度」っていう特例が設けられて、いまは利息が付いとるんよ。んで、その利息の利率を「補完当座預金制度適用利率」って言うんや。

( ゚д゚)<ほーん。

(´・ω・ `)<例えば、この利率が2%やとしよう。

( ゚д゚)<なんでや。

(´・ω・ `)<やめろっ。

( ゚д゚)<うい。

(´・ω・ `)<そんときに、コール市場に1%の借り注文が出てたとする。きみなら貸すか?

( ゚д゚)<そんなん、貸さんで持っといた方が得じゃけ、貸さんじゃろ。

このように、コール市場の貸し手が補完当座預金制度適用利率より安い金利で貸し注文を出すことはありません。よって、補完当座預金制度適用利率は、翌日物金利の下限になります。

まとめ

以上をまとめると、日本銀行は、

- 買いオペ・売りオペによって、翌日物金利を上げ下げすることができる。

- 基準貸付利率を調整することによって、翌日物金利の上限を決めることができる。

- 補完当座預金制度適用利率を調整することによって、翌日物金利の下限を決めることができる。

(´・ω・ `)<おかわりいただけるだろうか。

( ゚д゚)<私にもいただけるだろうか。

日本銀行は、翌日物金利の上限・下限を決めることができ、その上限~下限の幅の中で思ったとおりに上げ下げさせることもできるわけですから、

翌日物金利は、できるだけ高く貸したい貸し手と、できるだけ安く借りたい借り手の合意によって決まるのが基本です。

但し、それは日本銀行が介入しない場合に限られます。日本銀行が介入する場合、翌日物金利は、日本銀行が決定したとおりの利率にコントロールされます。

それでは本日ここまで。

おまけ

本日のおまけはおすすめ動画です。

おすすめなんですが、ただ、たぶん初見では、というか結構な前提知識が無いと

視聴者の頭に訳が分からないよなおじさんがやってくると思います。

ほんとにね。この消費税ってのは・・・パッと見は単純なくせに、実際は複雑・・・というか何と言うか・・・分かりにくい仕組みでこれは財務省の説明が悪いっていう部分も大いにありますが、そもそも消費にかかる税じゃないし、消費にかからないのに消費も阻害するし、事務処理がとにかくめんどいし・・・よくこんだけ害悪しかないもんを作ったもんですわ。こんなもん、廃止や。廃止。さっさと廃止しましょう。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!