9-7.マイナス金利とは その2

利益水準の低下は、銀行が貸し出しを増やす動機付けになるだろうという理不尽な希望を唱える論者もいた。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

当ブログは、私がこちらの書籍を読んで、理解したことや考えたことを記事にしたものです。

目次

- 前回のあらすじ

- 本日のお題

- 貸出が有利になる説

- 日銀当座預金をたくさん貸し出すために銀行融資を増やす説

- 翌日物金利が下がると設備投資が増える説

- 銀行収支悪化で銀行融資増加が必要になる説

- 融資増加の必要に迫られれば、銀行は融資を増やす説

- ボキっと折れとるやないか

- おまけ

前回のあらすじ

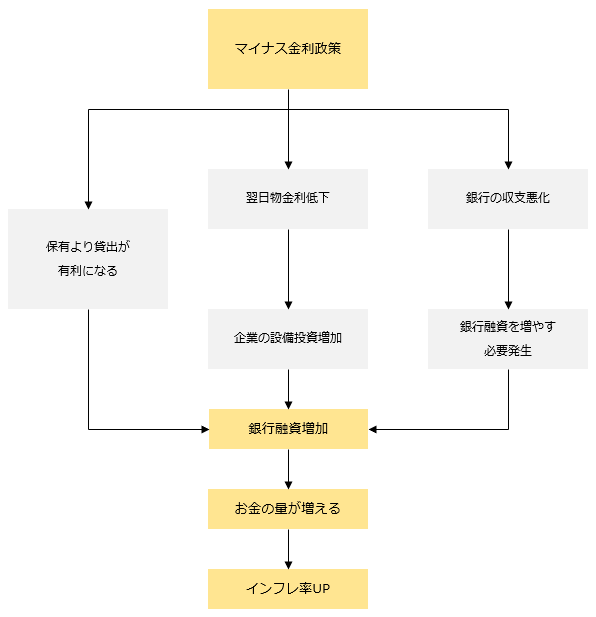

(゚⊿゚)<日銀当座預金にマイナス金利を適用すると、銀行融資が増えます!マイナス金利が銀行融資増加につながる道筋には、このような3つのルートが考えられます!

( ゚д゚)<そんなルート考えられへんぞ。こことこことこことこことここが繋がらへんもん。

(゚⊿゚)<なんだと!どういうことだ!

本日のお題

ということで、(゚⊿゚)がぶち上げた【マイナス金利によって銀行融資が増える】という理論にツッコミを入れていきましょう。

(´・ω・ `)<それではどうぞー。

( ゚д゚)<まかしときーー

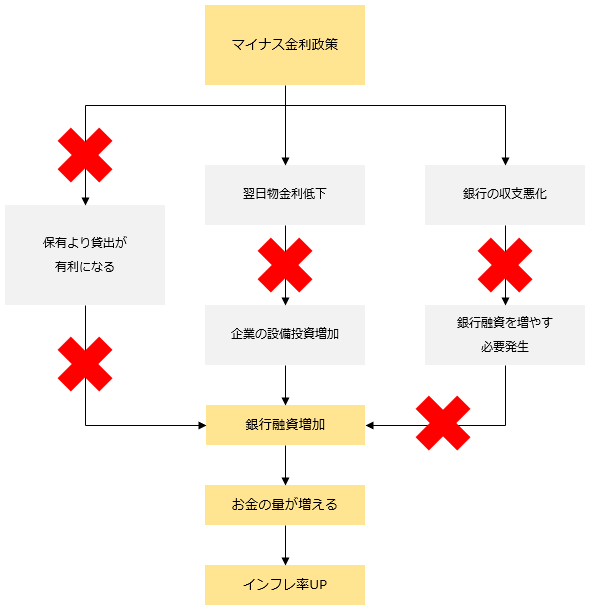

貸出が有利になる説

(゚⊿゚)<マイナス金利になると、日銀当座預金は、保有したままにするより貸し出した方が有利になります。

なりません。というか、マイナス金利になる前からそうなってます。

[9-5]のとおり、銀行は、ゼロ金利でも日銀当座預金の保有残高を最小限にして、できるだけ他の金利が付くものと交換しようとします。

( ゚д゚)<ハイロンパ。次行こか。

日銀当座預金をたくさん貸し出すために銀行融資を増やす説

(゚⊿゚)<日銀当座預金をたくさん貸し出そうと考えた銀行は、銀行融資を増やして企業にこれを貸し付けようとします!

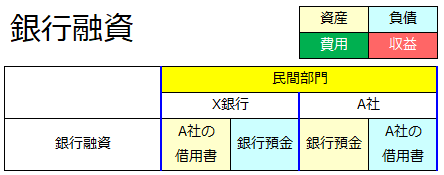

しません。銀行融資の仕訳はこちらです。

[9-5]のとおり、銀行融資とは、銀行が【銀行預金】という負債を、融資先企業が【借用書】という負債を、それぞれ発行して交換する取引(互いにB払いをする取引)です。

つまり、銀行は、融資をするときに日銀当座預金を日銀の口座から引き出して来て、それを融資先に渡しているわけではないので、【たくさん銀行融資をすることで、たくさん日銀当座預金を貸し出す】ということがそもそも不可能です。

( ゚д゚)<ハイロンパ。次行こか。

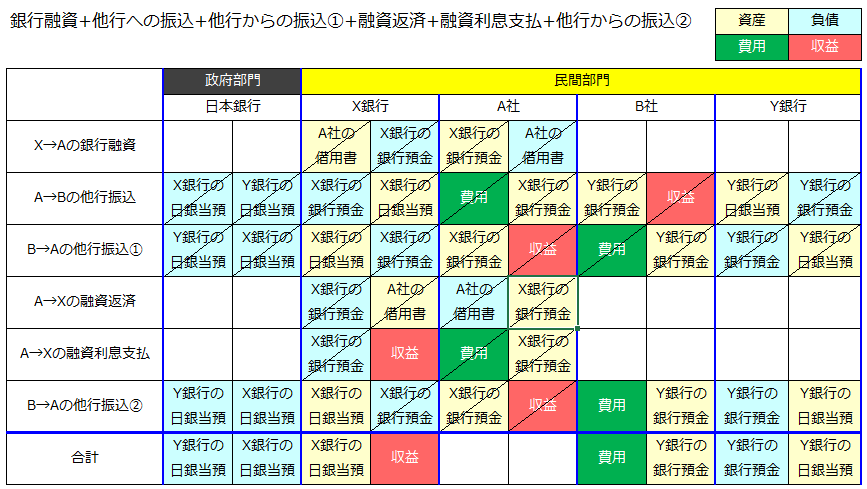

他行振込とセットなら減るじゃないか

(゚⊿゚)<ちょっと待った!

( ゚д゚)<なんじゃい。

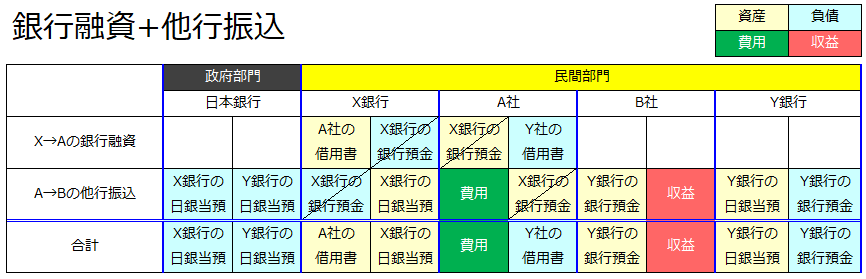

(゚⊿゚)<融資を受けた企業は、発行された銀行預金をそのまま持っておくわけがないだろう!何か買いたい設備とかがあるから融資を受けようとしたはずだから、融資は他行振込とセットでこう↓考えるべきだ!

(゚⊿゚)<ほれ!X銀行の日銀当座預金が減るじゃないか!私はこれを日銀当座預金の貸し出しだと言ってるんだ!

たしかにその時点では減りますし、この【銀行融資+他行振込】のセットの仕訳なら、日銀当座預金をA社の借用書と交換して、A社からの金利収入を図る取引だと解釈できないこともありません。

ですが、

- A社の振込先が他行口座でなく自行内部の口座だった場合は成り立ちません。

- 銀行は、日銀当座預金を別の資産と交換したいのであれば、銀行融資ではなく、国債や社債との交換を選んだ方が安全で簡単ですから、わざわざ銀行融資を増やそうとする理由がありません。

銀行融資の本質

また、A社の事業が成功して、A社が融資を利息込みで完済することで、事業立ち上げ時の他行振込以上の額の振込を他行からX銀行に呼び込めば、X銀行の日銀当座預金はむしろ増えます。

というよりも、銀行が融資をする本来の狙いは、ここにあります。つまり、

- 銀行が融資先企業に事業立ち上げ資金となる銀行預金を発行して、

- 融資先企業が事業を成功させて、カネを稼ぎ続けるようになれば、

- 融資先企業は他行からの振込を呼び込み続けるようになる。

- そうすると、銀行は、勝手に銀行の日銀当座預金残高を増やし続けてくれるロボットを手に入れることができる。

これが銀行融資の本質です。

銀行が融資をするのは、自身の日銀当座預金残高を増やしたいからであって、減らしたいからではありません。

( ゚д゚)<きみ、こないだこんなん言うてたやん。本質って2つも3つもあるんか?

つまり、融資取引の本質は、【銀行と企業が互いに負債を発行して交換すること】なんですね。

9-5.日銀当座預金とは その3 - 国債乱発派のMMT解説

(´・ω・ `)<うっさいだまれ。

( ゚д゚)<えええ・・・

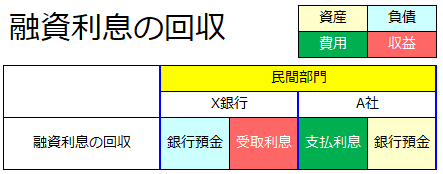

融資利息は"収入源"ではない

これは余談ですが、

よく「銀行はカネを貸して、利息を取るのが収入源だ。」と説明されますが、それはよく考えてみるとおかしな話です。

というのは、銀行が融資先から利息を回収するときの仕訳がこちらです。

銀行は、融資先の預金口座残高を引き落とすことによって融資利息を回収します。

このとき銀行は、かつて発行した自身の負債を回収しているだけです。これを"収入源"とか言っちゃうのは、[5-2]のモズラーが自分の名刺を回収して喜んでいるようなものだと思いますが、どうなんでしょうかね(´・ω・ `)

翌日物金利が下がると設備投資が増える説

(゚⊿゚)<翌日物金利が下がれば、銀行融資の利息が下がって、企業が融資を受けるハードルが下がるから、企業は設備投資を増やすんだ!

(´・ω・ `)<通訳します。

( ゚д゚)<おなしゃす。

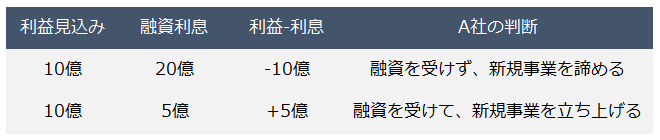

(゚⊿゚)が言ってるのは、例えば、A社がある事業を立ち上げようとしていて、その事業で10億円の利益を見込んでたとします。すると、A社は、このように↓融資利息が高いか低いかによって融資を受けるかどうかを判断するだろう、ということです。

ところが、実際にはこんな判断ができる企業は存在しません。

- 立ち上げ前に利益見込みを出すなんてことは不可能です。もし、それが可能なのであれば、誰でも天才経営者です。もちろん、適当な数字を書くだけならいくらでもできますよ。

- 銀行は融資案件ごとに融資利息を設定します。そのときに翌日物金利は1つの参考にはなりますが、「翌日物金利が1%のときは、融資先がどこだろうと融資利息はいつでも必ず2%です。」なんて銀行はありません。

よって、実際の企業が行っている判断は、こういう感じです。

企業の行動原理は、儲かりそうならやるし、儲からなそうならやらない。それだけです。

また、銀行が欲しいのは、利息ではなく、他行振込を呼び込み続けるロボットですから、銀行は、融資利息をロボットの動きが悪くならない程度の額(利益を上回らない程度の額)に調整します。

よって、銀行が企業を見限らない限り、利息が利益を上回ることはありません。

こんなこと↓は現実世界では起きてないわけです。

( ゚д゚)<ハイロンパ。次行こか。

銀行収支悪化で銀行融資増加が必要になる説

(゚⊿゚)<銀行は収支が悪化したら、それをカバーするために銀行融資を増やさないといけなくなる!

なりません。銀行が赤字をカバーする方法は、融資利息をたくさん取ることだけではありません。実際に銀行が行ったマイナス金利への対応は、主なところでは次の4つでした。

要するに、顧客を赤字に叩き込むことで自分たちを黒字にしようとしたわけです。

( ゚д゚)<ハイロンパ。次行こか。

融資増加の必要に迫られれば、銀行は融資を増やす説

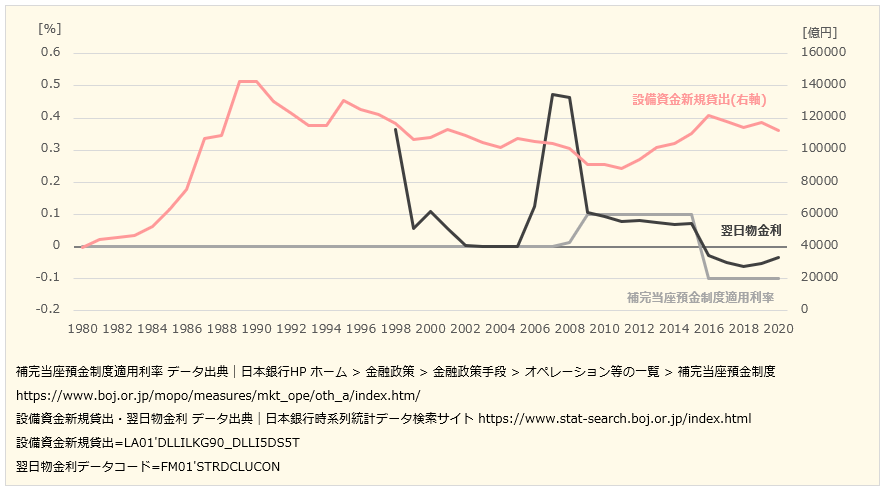

(゚⊿゚)<こちらのグラフをご覧ください!1980年代にぐんぐん増えていた新規の設備資金向け銀行融資は、1990年あたりでピタっと伸びなくなり、そこからじわじわと減り続けました!

(゚⊿゚)<これはバブル崩壊後の公的資金注入で銀行が甘やかされてハングリー精神を失い、貸し渋り路線に転向したからです!であるからして、銀行をマイナス金利でシバき倒して赤字に傾かせて、融資を増やさざるを得ない状況に追い込み、積極的に融資をするように仕向けるべきなのです!

上記のとおり、銀行融資とは、

- カネを稼ぐロボットが欲しい銀行

- カネを稼ぐ元手が欲しい企業

この両者が相互に負債を発行し合う取引です。

よって、融資取引が成立するかどうかは、企業がカネを稼げるビジネスチャンスが市場に転がっているかどうかで決まります。

銀行のハングリー精神は関係ないので、いくら銀行をシバき倒しても融資をするように仕向けることはできません。

( ゚д゚)<ハイロンパ。次行こか。

(´・ω・ `)<おつかれさん。全部終わったで。

( ゚д゚)<おお、そか。おつかれさん。てかよ、このマイナス金利っての考えたの、どこの誰だか知らんけど、銀行がやっとる商売の仕組みをまるで理解してへんやろ。

(´・ω・ `)<たぶんな。

ボキっと折れとるやないか

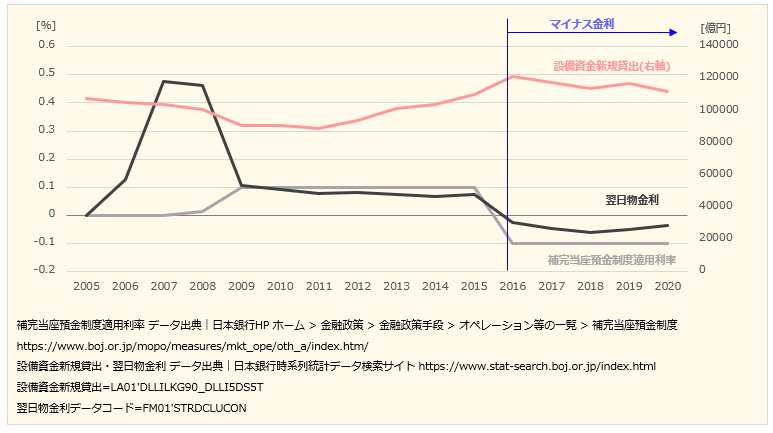

ついでに、さっきのグラフを2005年~2020年の部分だけに拡大します。

( ゚д゚)<2012年から一応じわじわ増えとったのがマイナス金利を始めた途端にボキっと折れとるやないか。

(゚⊿゚)<そんなんそんなん!別のでっかいマイナス要因があったけど、マイナス金利のプラス効果のおかげで相殺されて、この程度で済んだっちゅう可能性もあるかもしれへんやないか!

( ゚д゚)<はいはい。

(゚⊿゚)<ハイは一回でよろしい!

( ゚д゚)<やかましいわww

それでは本日ここまで。

おまけ

こんなwebページを見つけまして、

このクオリティのテキストを書店で買い揃えようとしたら、たぶん少なくとも1万~2万はかかると思いますが、全部タダでダウンロードできます。

税理士さんとか、職業として税務を扱うような人には不足かもしれませんが、私たち一般ピープルが税の仕組みを勉強するには十分すぎる内容だと思いますので、(´・ω・ `)<税の仕組みをちょっとつっこんで勉強したいけど、高いテキスト買ってハズレだったら嫌だしな・・・という方は、よろしければどうぞ。

【注意事項】

「税は財源」とか「税は会費」とか「間接税は消費者が負担している」とか、そういうイデオロギー的なのはコッテリガッツリですので、そのへんは、ほどほどにスルーしてください。参考にできるのは税のシステム説明の部分だけです。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!