4-7.財政赤字と国債金利 その4(国債の意義)

本節では、財政赤字と貯蓄の関係、さらには財政赤字が準備預金と金利に与える影響を確認する。以下の議論は、一般的な性質に関するものである。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事の途中で「B払いって何やねんな☹️」ってなったらご覧ください。

当ブログは、私がこちらの書籍を読んで、理解したことや考えたことを記事にしたものです。

目次

政府支出のおさらい

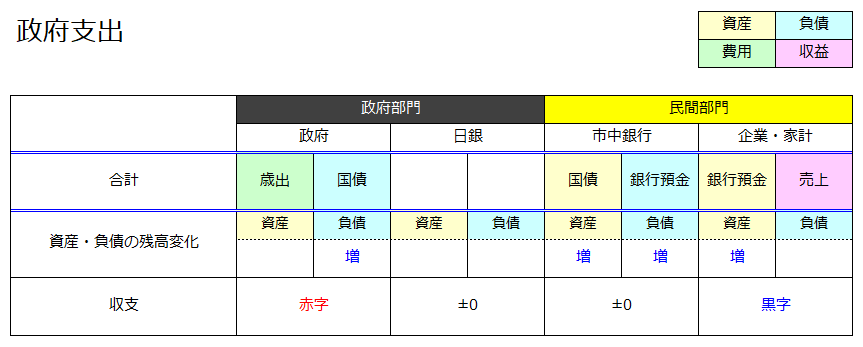

まずは[4-3]で解説した政府支出の仕訳を確認してみます。

途中経過も含めて示すと、こうです。

- 企業・家計が政府に請求する。

- 政府が国庫短期証券(T-Bill)を発行して、日銀から日銀預金を調達する。

- 政府が日銀と銀行を経由して企業・家計に請求額を振り込む。

- 政府が国債を発行して、銀行から日銀預金を調達する。

- 政府がT-Billを返済する。

ちょっとややこしいですが、まず、この流れを頭に入れてください。そうしてもらえないと話が進まんのです。

謎かけ編

本日のお題はこちらです。

「政府は何のために国債を発行するのか?」

( ゚д゚)<どういうこと?

そりゃそうなりますよね。補足します。

国債がなくても政府支出はできる

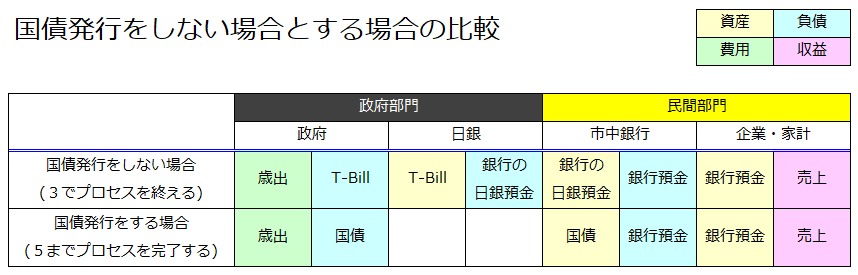

もう一度仕訳図を見直してみましょう。

これ、最後の4と5、つまり国債発行って無くてもよくないですか?

というのは、3まででいったん仕訳を合計してみると…

これだけでも企業・家計はしっかりと請求しただけの銀行預金が振り込まれてますし、銀行は銀行預金(負債)が増えてますけど、その分は政府から日銀預金(資産)が振り込まれて増えてるので収支は±0です。

ということは、政府支出はこの3の時点で一応カタが付いとるわけであって、理屈上は、別に国債を発行しなくても、政府支出をつつがなく執り行うことは可能なはずです。

国債発行とは貸借関係の再構築

じゃあ、国債発行とはいったい何なのか。

3までの合計と5までの合計を比べてみましょう。

[政府]-(T-Bill)-[日銀]-(日銀預金)-[銀行] が、

[政府]-(国債)-[銀行] こう変化しています。

政府-日銀間のT-Billと、日銀-銀行間の日銀預金を消し去って、政府-銀行間に新たに国債を作り出したわけですね。

要するに、この貸借関係の再構築が国債発行の本質であるわけです。

お題の趣旨

じゃあ、「なんでわざわざT-Billと日銀預金を消して国債を発行、なんていう面倒なことをやってるのか。」

こちらが本日のお題

「政府は何のために国債を発行するのか?」

の趣旨です。

解答編

「政府は何のために国債を発行するのか?」

まずは、これに対するMMTの解答を紹介します。

それに加えて、"こういう考え方もあるんじゃなかろうか"という私見も書かせていただこうかと思います。

MMTの解答

では、まずMMTの解答から行きましょう。

さっき見たとおり、国債発行をせずに、3でプロセスを終わらせたら、こうなるわけですね。

ここで銀行に注目しますと、日銀預金が増えてます。

国債発行の目的は、これを解消することだ、というのがMMTの解答です。

( ゚д゚)<と言いますと?

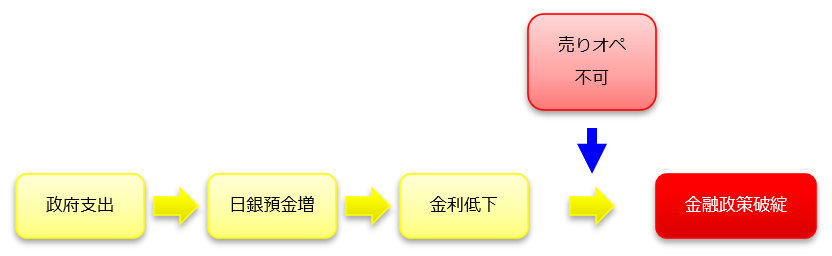

国債発行をしないと仮定すると、政府支出をするたびに日銀預金総量が増えていきます。

もちろん徴税で減る分もあるわけですが、[4-2]で解説したとおり、政府収支は赤字(政府支出>徴税)が基本ですので、結局のところ、正味の増減量は増える方が優位になります。

銀行の日銀預金がどんどん増えると、[3-6]で解説したとおり、翌日物金利がどんどん下がります。

日銀には、"翌日物金利を適切な水準に保つ"という責務がありますので、下がった翌日物金利を上げ直して、適切な水準に戻すために売りオペをしなければなりません。ところが、国債が発行されてなければ、売る国債がありません。

もうおしまいです。銀行部門に日銀預金が溢れ返り、翌日物金利はただひたすらに下がっていきます。日銀の金利コントロールが効かなくなり、金融政策が破綻してしまいました。

と、こんなことにならないように、政府は、政府支出の副産物として生まれた日銀預金を回収しなければなりません。

そこで、銀行にとって日銀預金よりもオイシイ金融資産である国債を発行して、それとの交換を持ちかけるわけです。

銀行にとって国債購入とは

例えて言うと、銀行にとっての国債購入は、「当座預金から貯蓄性預金への振替」みたいなものです。当座預金って何(´・ω・ `)?っていう方は、「現金の銀行口座への預金」でもいいと思います。

さて、銀行が日銀預金を国債に振り替えたときのメリットは、利息収入が得られるようになることです。それに対してデメリットは、流動性が下がる(支払に使いづらくなる)ことです。でも、今なら日銀さんが「いつでも額面どおりの値段で買うよ」って宣言してるので、このデメリットは、あってないようなもんですね。

でありますから、政府から「国債買わない?」なんていうお誘いがあれば、メリットしか無いので、銀行はこれを断る理由がありません。政府も首尾よく日銀預金を回収できて万々歳となります。

これが国債発行の目的であり本質だ、というのがMMTの解答です。これのどこが"借金"なんでしょうか。

これは私見なんですが・・・

"増えてしまった日銀預金の回収"が国債発行の本質であるのは疑いようが無いわけですが、ちょっと斜め方向から別の見方もしてみようかと思います。

( ゚д゚)<と言いますと?

しつこいようですが、国債発行をせずに、3でプロセスを終わらせたら、こうなるわけですね。

ここでやはり銀行に注目すると、日銀預金と銀行預金が増えとるわけです。

( ゚д゚)<それがどうした

ポイントは、(原則的には)日銀預金には利息が付かず、銀行預金には利息が付く、ということです。

さっきも言いましたが、政府収支は赤字(政府支出>徴税)が基本ですから、政府が国債を発行しないと、日銀預金と銀行預金はどんどん増えていきますので、このままでは、銀行の利息負担はどんどん重くなっていってしまいます。

これはさすがにフェアじゃない。銀行は政府支出を手伝わされて、その上、利息まで払わされてちゃあ、たまったもんじゃありません。

そんなこんなの原因を作った政府は、銀行預金の利息に見合うような利息が付く資産と交換してあげるのが筋っちゅうもんですよ。だから、国債っちゅうのは、銀行が政府にお情けで買ってあげるもんなんかじゃあない。逆だ。政府が銀行に「いつも世のため人のためにめんどくさい仕事を引き受けてくれてありがとよ」なんつって、感謝と労りの気持ちを持って渡してあげてるもんなんだと解釈するべきなんじゃないかと思います。

余談ですが、最近、銀行ってマイナス金利で日銀にシバかれて、半沢直樹で変なイメージ付けられて、総理大臣に「半分つぶすわw」とか言われて、可哀想すぎませんかね。菅さん、"地銀の生産性ガー"とか言うんだったら、さっさとマイナス金利やめようよ。あれ、何の意味があるんや。

それでは本日ここまで。

おまけ

ときどき見かけるんですが、この手の財政破綻論ありますよね。

「銀行が国債を買わないって言い出したら、政府は資金調達ができなくなって財政破綻するー。クニノシャッキンガー。」

たしか小林慶一郎さんも言ってたかな。

まず、政府支出は、国債発行をしなくても政府支出のオペレーションをつつがなく執り行うことができます。ついでに言うと、政府支出は本質的にB払いなので、そもそも資金調達なんかする必要はありません。

よって、資金調達ができなくなって財政破綻するわけがありません。

もうひとつ、銀行が国債を買わないって言いだすわけがありません。

小林さんは、国債が特別に優良な金融商品であることを理解されていないのでしょう。そしてそれがどれだけ特別なことなのかも。

「元本割れなし」ってデカデカと書いてありますけど、こんなん国債の広告じゃなかったら、絶対詐欺ですからね。

銀行にとっての国債は、言ってみれば、[1口100円・1等101円・2等100円・ハズレ無し]のくじ引きみたいなものです。

小林さんは、「いや、銀行にはそのカネを株式投資とかに回すという選択肢もある。」という反論をされるかもしれませんが、銀行がやってるのは、"株か国債か"なんていう二者択一じゃないんですよ。両方買うことも、先に国債を買って、後で株に振り替えることも可能なんです。

通常、銀行の最も合理的な行動は、「いったん国債を買って安全資産を確保しておいて、もし、その後にリスクを取って株を買いたくなったら国債を売って、株に振り替える。」でしょう。

政府としては、新規発行国債がいったん売れてしまえば、そこで日銀預金の回収は済んでしまいますので、その後、市場に売り出されても別に構いやしません。市場で銀行同士が売り買いしても、日銀預金の総量は変化しませんから。

よって、小林さんの描く財政破綻ストーリーは、まさに杞憂に過ぎないわけです。

なお、これは日本国債が円建てでデフォルトリスクがゼロであることが前提です。まかり間違って、政府が外貨建て国債を発行した場合は、[1口100円・1等101円・2等100円・ハズレ有り]になりますから、全然話が変わってきます。たぶん小林さんは、そこの区別ができてないのでしょう。

なんで日本国債が円建てである限り、デフォルトリスクはゼロなのかは、また後日、記事にしようと思います。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

最後まで読んでいただき、ありがとうございます^^

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!