5-6.租税とは何か

次に、フォーステイターはこう述べたー何に課税するかを決めるための基本理念は、「悪に課税せよ、善ではなく」であるべきだ。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事注釈で「B払いって何やねんな☹️」ってなったらご覧ください。

当ブログは、私がこちらの書籍を読んで、理解したことや考えたことを記事にしたものです。

目次

租税は民間純資産を減らす

しつこいようですが、徴税の仕訳を確認します。

民間部門の収支が赤字になっています。赤字収支ということは純資産が減っているということですね。

ということで、[5-1]からずっと税の話ばかりをしてきましたが、最後に紹介する税の機能はこちらです。

「租税は民間純資産を減らす。」

( ゚д゚)<徴税は政府が民間から一方的に通貨を徴収する仕組みなんやから当たり前やないか。だいたい「租税は総需要を減らす」と内容がかぶっとるしよー。

(´・ω・ `)<うっさいのう。シバき倒すぞクソガキ。あれか?きみは包丁が何なのかを他人に説明するとき、当たり前やからって、( ゚д゚)<包丁を使って食材を切ることができます。ってのを省くんか?きみはガキじゃけー、省くかもしれんけど、わしはそんなことはせんのんじゃ。きみにとっては当たり前でも相手にとってはそうでないこともあるけーの。何でも自分中心に考えたらあかんのやで。分かったか?

( ゚д゚)<そうだぞー。反省しろー。

(´・ω・ `)<はい、すいませんでした…

⊂ (´・ω・ `)<って、なんでやねん。

税にまつわる7つの事実

これにてドラゴンボールが7つ揃いましたので、ようやく「税とは何なのか」という問いに答えることができます。

租税とは・・・

- 税は政府が一方的に民間部門から資産を徴収するシステムである。

- 税は財源ではない。

- 税に再分配の機能は無い。

- 租税は貨幣を動かす。

- 租税は総需要を減らす。

- 租税は"悪行"を減らす。

- 租税は民間純資産を減らす。

この税にまつわる7つの事実は、事実ですから、何らかの課税が決定されれば、必ずその税は、財源ではなく、再分配の機能を持たず、貨幣を動かし、総需要を減らし、"悪行"を減らし、民間純資産を減らします。

それがどういう狙いで課税されたものであったとしても関係ありません。プレイヤーが何を考えていようが、Aボタンを押したらマリオはジャンプするんです。

但し、7つの事実は全ての税に当てはまりますが、税によってそれぞれの事実の発揮する効果の程度は異なります。

消費税は貨幣をよく動かす

消費税は貨幣をよく動かします。貨幣経済の中で暮らす私たちは消費をしなければ生きていけません。つまり、消費税は生きることへの課税ですから、誰も逃れることはできず、貨幣を動かし続けます。

累進所得税は総需要を安定させる

累進制の所得税は、ビルトインスタビライザーとして機能し、総需要を自動的に安定化させることができます。また、貨幣を動かす機能も比較的強い部類に入ります。

悪行税はあまり貨幣を動かさない

例えばタバコ税は、喫煙という"悪行"を減らすことにかけては随一の税ですが、貨幣を動かす働きは比較的弱い税です。タバコ税は喫煙者の持つ貨幣しか動かしませんし、究極的には喫煙を根絶してしまって、全く貨幣を動かさなくなります。

税の良し悪しは価値観次第

続きまして、どんな税が良い税で、どんな税が悪い税なのかを考えてみたくなるわけですが・・・

( ゚д゚)<そんなもんその人その人の価値観によるやろ。新自由主義の立場なら累進所得税とかクソや、どうしても取りたきゃ人頭税にしよーぜって言うやろうし。ぼくはそんなんは全然あぐりーできひんけど、それはお互いさまや。「○○税は誰がどう見ても絶対に悪税」みたいなんは違うと思うで。

(´・ω・ `)<どしたんや。そない急に開眼されたらびっくりしてまうがな。

7つの事実を知らなければ正しい判断はできない

税の良し悪しは価値観によって判断が異なりますから、どんな税も一概に良い税・悪い税とは言えないと思います。ただ、判断する人がどんな価値観を持っていても、7つの事実は揺るぎなくそこに存在しています。

ですから、こういう…

消費税は、現役世代など特定の世代に負担が集中せず、経済活動に対する影響が相対的に小さく、税収が景気などの変化に左右されにくいことから、社会保障の安定財源に適しています。

もっと知りたい税のこと(令和2年6月発行) : 財務省 (18/26pp)

なんてのは"価値観による"とか、そういうレベルではありません。ただの間違い・事実誤認です。

そもそも税は財源ではない。

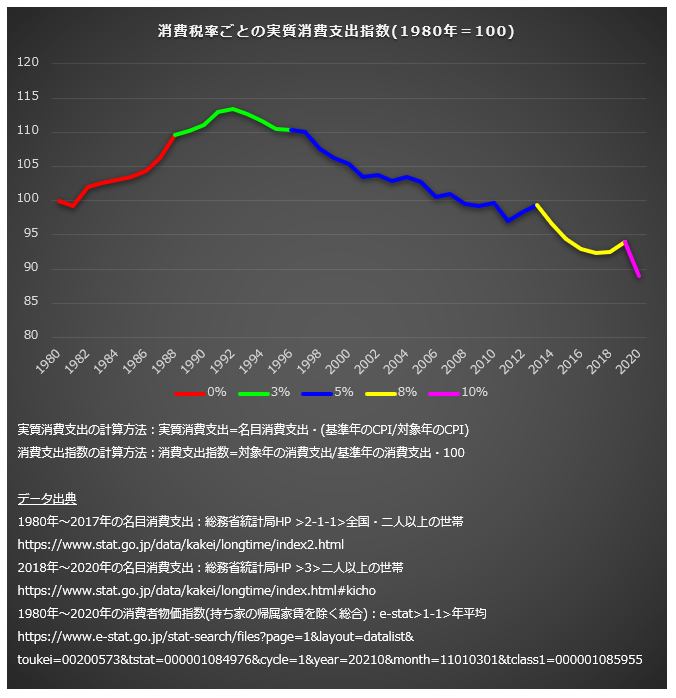

それに経済活動に対する影響が相対的に小さい?何を根拠に言っとるんか。消費税率が上がるほどにどんどん実質消費の落ち込みが加速しとるやないか。ちったぁデータを見てくれよ。

「税の良し悪しは個人個人の価値観に基づいて判断される。絶対的な評価はできない。」ということでよいと思いますが、それはその価値判断が7つの事実に基づいてることが前提です。そうでなければ、それはただの事実誤認です。

( ゚д゚)<マリオってほんまおもんないな。どんだけBボタン押してもジャンプせえへんしよー。最初に出てくるクリボーとかどないせえっちゅうねん。あんなん完全に無理ゲーやろ。

(´・ω・ `)<きみほんまにさっきと同じ人か?

ランダル・レイが考える"悪い税"

『MMT現代貨幣理論入門』の中では、次の3つが"悪い税"として挙げられています。

ランダル・レイさんがこれらを"悪い税"と考えている理由を紹介して、第5章の〆にしようと思います。

社会保険料

( ゚д゚)<社会保険料は税やないやろ。「保険料」て書いてあるやないか。

(´・ω・ `)<きみは貧乳理論が好きやなあ。おっぱいはみな尊いて言うたやろ。まあええわ、社会保険料の実質は税やで。7つの事実が全部当てはまるやろ。

社会保険料は、実質的には"賃金税"です。

よく"労使折半"なんて言われますが、私は、"賃金受け取りへの課税"と"賃金支払いへの課税"がセットになったものと解釈する方が適当ではないかと思います。

そうすると、自分で自分に賃金を支払う個人事業主の負担が会社員より重くなることも、"受け取りと支払いの両方に課税されてるんだな"、ということで説明がつきます。

社会保険料における"悪行"は、"賃金の受け取りと支払い"なので、社会保険料は・・・

- 労働所得を避けて、不労所得(株の売買や配当・FX・家賃収入等)を得ようとする動きを後押しする。

- 賃上げまたはそもそもの雇用を抑制する。

つまり、国民にこんなメッセージを送るものだということです。

(゚⊿゚)<さあ、みなさん!もう働くのはやめて、一日中画面とにらめっこしながら株を売ったり買ったりして暮らしましょう!資本家のみなさんは賃金をできるだけ削って配当金をたくさん払ってあげてくださいね!

消費税

上記で、"消費税は生きることへの課税"と安藤裕先生をパクりましたが、レイさんはちょっと別の視点からさらに2つの問題点を挙げています。

- 国民生活の向上を目的とするべき政府が、国民生活向上の原動力たる購買活動を阻害するのはおかしい。

- 消費税は逆進性がある。つまり、所得が低い者ほど税負担が厳しくなる性質がある。

「税の良し悪しは個人個人の価値観に基づいて判断されるべき」とは言いましたが、消費税だけは良いところがほんとに何もない。これだけは例外としてもいいかもしれません。

法人税

レイさんは法人税の有害性について結構いろいろと述べられているんですが、ほとんどが私にはピンと来ない主張だったので、挙げられている問題点のうち、1つだけ納得できたものを紹介します。

企業が株主へ配当金を支払って、株主が受け取るときの流れは↓こんな感じです。

- 企業が決算をして、年間or四半期の利益を算出する。

- その利益に法人税が課税される。

- 企業が法人税を差し引かれた残り(税引き後利益)から配当金を支払う。

- 株主が配当金を受け取る。

- 配当金に所得税が分離課税方式で課税される。

配当金にかかる所得税は前回記事で説明したとおり、"分離課税"といって、給与所得等とは別建てでお安く計算される仕組みになっています。そして、この不平等な分離課税を正当化する理屈として、この二重課税問題が利用されることが多々あります。

( ゚д゚)<法人税として既にだいぶ取られてるんやから少々お安くしてもらってもええやんけ。法人税が無かったら、ぼくはほんとはもっとたくさん配当金がもらえてたはずや。てことは、法人税を実質負担しとるんはぼくや。じゃけー、分離課税でお安くしてもらうのが当然よ。けけっ。

(´・ω・ `)<たしかに二重課税やな。それから法人税には他にもいろいろ問題点があるもんな。よっしゃ、法人税そのものを廃止してしまおうや。そしたら分離課税とかいう不平等税制の極みも理由が無くなるけー、ついでにやめちまって配当所得に累進課税を適用したらええがな。

( ゚д゚)<あ、いや、それは困るからやめてほしいんねんけど。

それでは本日ここまで。

おまけ

記事を書いてる途中で「ん?」と思ったことがありまして、おまけとして書いてみます。もしよろしければご批判等いただければと思います。

お題はこちら。

「所得税は"悪行"を減らさないのでは?」

前回記事でタバコ税を例に「租税が"悪行"を減らす」を説明しました。

ある行為に課税すれば、マクロ視点では必ずその行為をする人は減ります。その行為にかかるコストが増えるからです。

5-5.租税は"悪行"を減らす - 国債乱発派のMMT解説

これなんですが、所得税には当てはまらないんじゃないでしょうか。正確に言うと、所得税については、税率が100%を超えない限り当てはまらないんじゃないでしょうか。

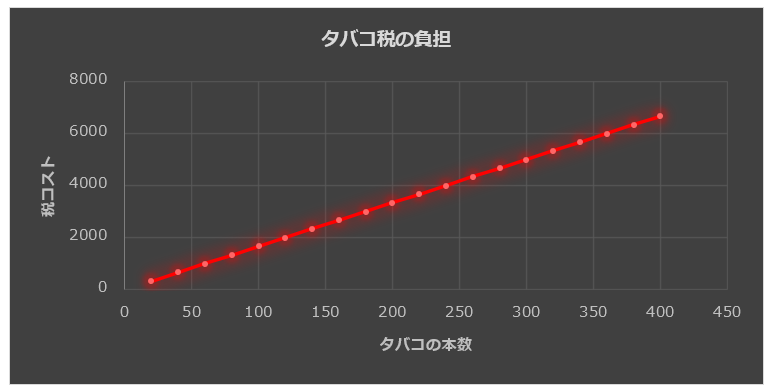

タバコ税における"悪行"は「タバコを買うこと」で、タバコを買えば買うほどに税のコストが膨らんでいきます。

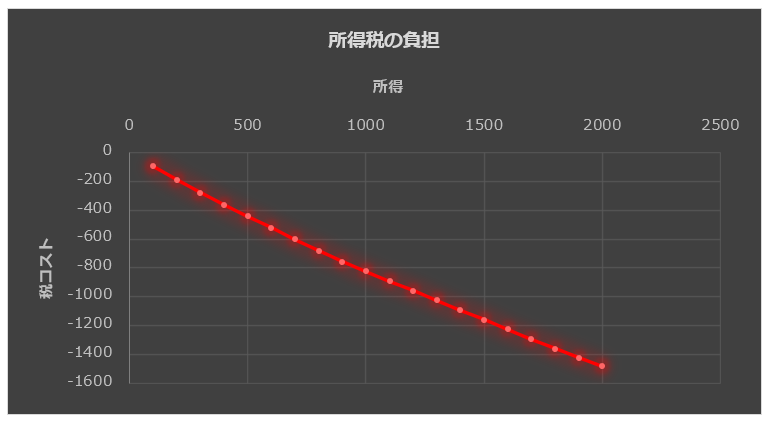

ところが、所得税の場合は、「所得を得ること」が"悪行"になるわけですが、所得を得れば得るほどに税のコストは減っていきます。もちろん税額自体は増えていきますが、例えば、所得が100万円・税率10%(税額10万円)なら、実質の税コストは-90万円で、これが所得が200万円・税率20%(税額40万円)なら、実質の税コストは-160万円です。実質の税コストはどんどん減っていきます。

所得が100万円・税率100%(税額100万円)なら、実質税コストはゼロで、所得が200万円・税率200%(税額400万円)なら、実質税コストは200万円と、税率が100%を超えれば増えていきますが、それはシステムとして成り立たないので考えないでいいでしょう。

ということで、「所得税は"悪行"を減らさないのでは?」と考えたわけですが、どうなんでしょう。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

最後まで読んでいただき、ありがとうございます^^

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!