有名なトリレンマに従えば、政府は次の3つのうち2つしか選ぶことができない。すなわち、国内政策の独立(通常は、金利の安定と表現される)、固定為替相場制、資本移動の自由の3つである。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

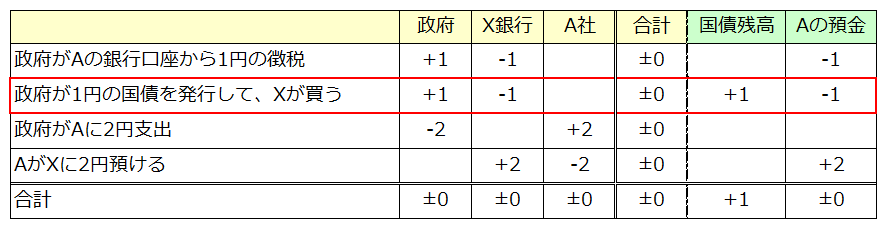

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事の途中で「B払いって何やねんな☹️」ってなったらご覧ください。

当ブログは、私がこちらの書籍を読んで、理解したことや考えたことを記事にしたものです。

目次

本日のお題

「国際金融のトリレンマ」という理論があります。あのマンデルさんが考えたらしいです。あの"マンデルフレミングモデル"なるトンデモ理論で有名なマンデルさんですね。"最適通貨圏理論"とかいうのも提唱されてて、"ユーロの父"とか呼ばれてるらしいです。ギリシャの人たちにごめんなさいって言え。あとイタリア人とスペイン人とフランス人とポルトガル人と・・・書ききれんけど、全員にごめんなさいって言え。

とはいえ、何を言ったかではなく、誰が言ったかで判断するほど愚かなことはありません。「国際金融のトリレンマ」自体は、おそらく正しい理論であると考えられます。

ウィキペディアさんに聞いてみよう

で、「国際金融のトリレンマ」とは、何なのかと言いますと、ウィキペディアさんには、こう書いてあります。

概説

以下の3つの政策は同時に実現することができず、同時に2つしか実現できない 。

・自由な資本移動

・為替相場の安定(固定相場制)

・独立した金融政策

というわけで、本記事では、これをもうちょっと噛み砕いてみます。

ワード解説

まず、いちいちワードが分かりにくいので、それぞれを解説しましょう。

トリレンマとは

まず、「トリレンマ」って何やねんっちゅう話なんですが、

これは一言で言うと、"3つが全部同時には成り立たない現象"のことです。

中華屋さんとかで、

「ラーメンセットのサイドメニューを【唐揚げ・天津飯・餃子】のうちから2つ選んでください。」みたいなのがあるやないですか。あれはラーメンセットのトリレンマですね。

"3つのうち、2つまでしか選べない。" もしくは"3つのうち、1つは諦めなければならない。" とも表現できます。考え方をちょっとポジティブに変えれば、"1つを放棄すれば、残りの2つを同時に成立できる" ということにもなります。

自由な資本移動とは

"資本移動 自由"とかでググると、とにかく難しげなのがわんさか出てきますが、"資本移動"とは、要するに、為替取引のことで、"自由な資本移動"とは、為替取引を制限しないことと考えてもらえれば、たぶん9割くらいは問題ありません。

「日本円でアメリカの国債を買う」なんかがイメージしやすい資本移動の例じゃないかと思います。しかし、米国債はドル建てなので、日本円をいくら積み上げようが1口も買えないわけで、実際には、

- 日本円を米ドルに両替する。

- その米ドルで米国債を買う。

という2段階の手順を踏む必要があります。

このうち、2.の「米ドルで米国債を買う」は制限しようが無いわけで、もしアメリカ政府が「日本円でアメリカの国債を買う」という行為を制限したければ、1.の「日本円を米ドルに両替する。」を制限しなければなりません。

つまり、【資本移動の制限=為替取引の制限】であって、自由な資本移動=為替取引の制限無し ということになります。

為替相場の安定(固定相場制)とは

"固定相場制"とは、為替レートを政府が決めた価格に固定する政策のことです。固定相場制の逆は、"変動相場制"で、これは為替レートは市場に放任して政府はタッチしない政策です。

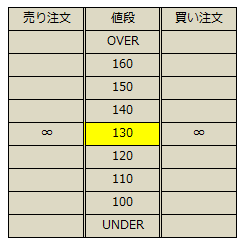

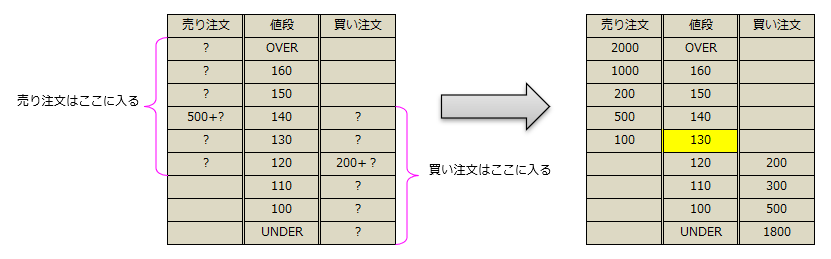

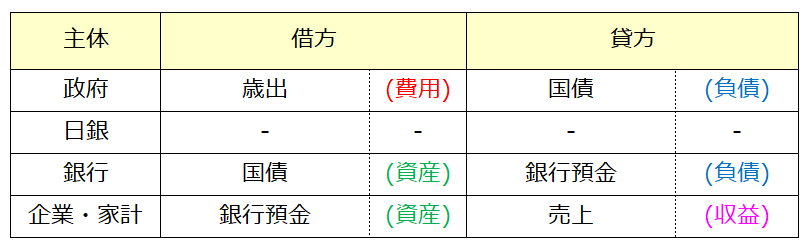

固定相場制を採用する政府がどうやって為替レートを固定しているかと言うと、[4-6]で国債の価格・金利を日銀が決める仕組みを説明しましたが、これとちょっと似ています。

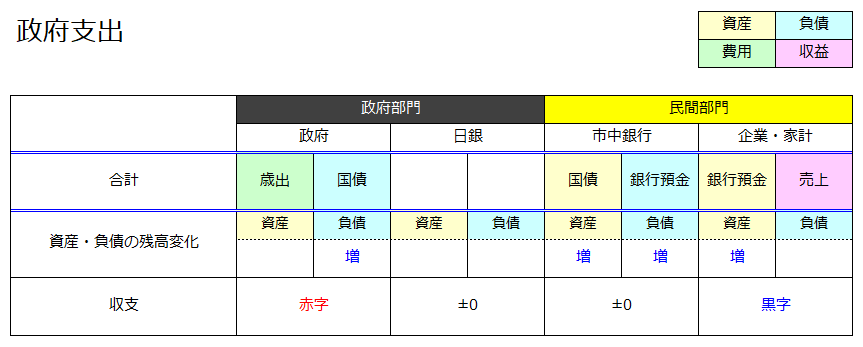

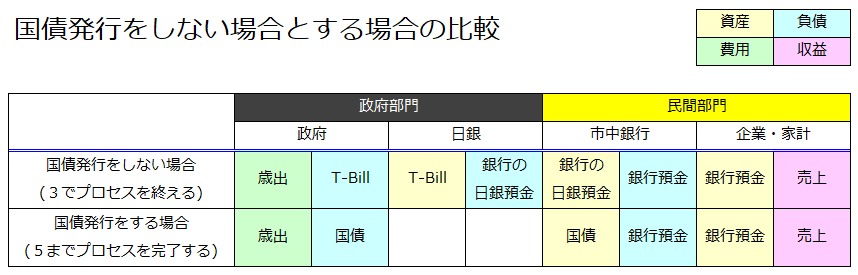

つまり、為替レートの目標を決めて、そこより安くなったら買い注文を入れて、高くなったら売り注文を入れるわけです。

日銀の金利操作と勝手が違うのは、B払いが効かないところです。これは今後の記事で重要なポイントになってきます。売る分については、自国通貨を発行すればいくらでも売れますが、買う分については、買うための外貨を事前に準備しなければならず、"いくらでも買う" ができないので、宣言するだけで市場をコントロールしたりはできません。

独立した金融政策とは

"独立"とは、何らかの決定が外部からの影響を受けていないことです。

それから、主流派の性でしょうか。マンデルさんはなぜか金融政策に限定してますが、限定する意味は無いので、「国内政策」と表現するべきでしょう。

"独立した国内政策"の例は、いっぱいありますが、昨年の10万円一律給付が分かりやすいかと思います。あれは日本人が自分たちだけで決めた政策でした。できるだけ早く、2回目の給付を、今度は100万円に金額を上げてやるべきだと思います。声を上げていきたいです。

逆に、独立でない国内政策の例としては、[4-9]で紹介したギリシャがEU・ECB・IMFから要求された増税・公務員削減・年金改革・民営化などなどの緊縮財政政策が挙げられます。ギリシャ危機をもっと詳しく知りたい方はこちらをどうぞ。

国際金融のトリレンマとは

さて、ワードの解説が済んだところで、冒頭のトリレンマ3兄弟をちょっと私なりに書き直してみます。

- 為替取引を制限しない

- 為替レートを固定する

- 独立した国内政策決定

これが3つ同時には成り立たない、というわけです。本当でしょうか。

具体例で検証してみよう

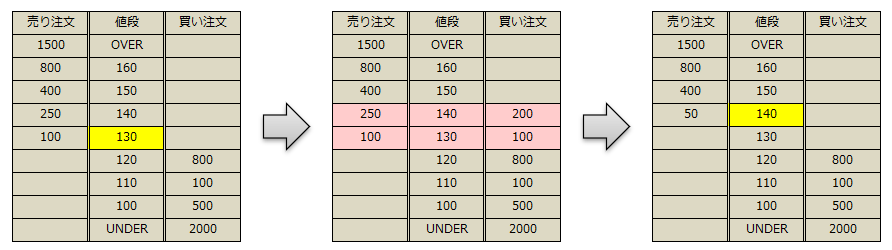

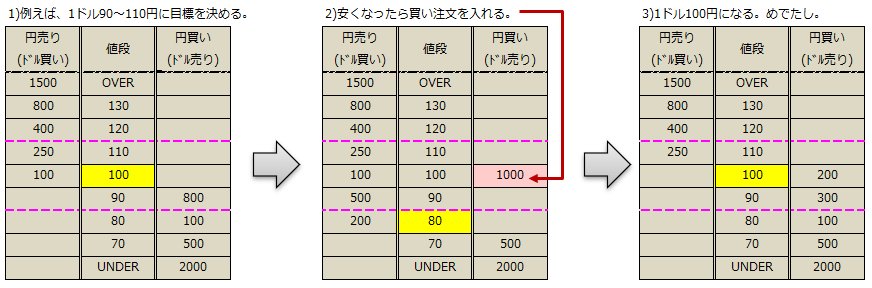

試しに【為替取引を制限しない】【為替レート固定】の条件で、政府が全国民に毎月10万円を配ることを決めたとしてみましょう。

全国民の貯蓄が増えるので、中にはその10万円で国外の資産(例えば米国債)を買う人もいるでしょう。すると、円→ドルの両替(円売り)が行われるので、円安になります。

政府は為替レート固定のためにドル→円の両替(ドル売り)をしなければいけません。これが毎月ですので、政府はどんどん手持ちのドルを売り続けます。

てことは、政府は、手持ちのドルが尽きた時点で、次のどれか少なくとも1つを行わなければなりません。

これは、

- 「為替取引を制限しない」を諦める。

- 「為替レートを固定する」を諦める。

- 「独立した国内政策決定」を諦める。

ということです。

ほらね(´・ω・ `)

この3つは同時には成り立たんのです。

じゃあどれがいいのか

おまけ

ネットフリックスにオリジナルドラマで"TheGoodPlace"ってのがありまして、リスニング練習に使ってるんですが、このタハニさんの英語がめっちゃ聞き取りづらいんですが・・・これって私だけでしょうか?

The Good Place- Tahani's Best Moments

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

最後まで読んでいただき、ありがとうございます^^

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!