番外5-13.消費税の仕組み【経済への影響】【消費者にとっての消費税】

本記事は、MMT解説ではありません。

思うところを[番外]ということで記事にしてみた次第です。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

本記事における税制の説明はこちらのwebページで公開されているPDFの内容に基づいています。

目次

本日のお題

前回までで、これらの説明をしてきました。

- 間接税・価格転嫁の仕組み[番外5-1]

- 「事業者」等の語句説明[番外5-2]

- 取引区分の判定方法[番外5-3]

- 消費税額の計算方法[番外5-4]

- 仕入税額控除の計算方法[番外5-5]

- 仕入税額控除のコンセプト[番外5-6]

- 税込経理と税抜経理[番外5-7]

- 税抜経理のカラクリ[番外5-8]

- 消費税は事業者の粗利への課税[番外5-9]

- インボイス制度[番外5-10]

- 外注化節税スキーム[番外5-11]

- 輸出戻し税[番外5-12]

(´・ω・ `)<今日で「番外5 消費税の仕組み」シリーズもおしまいや。よーついてきてくれたの。

( ゚д゚)<おお、長い道のりやったの。おつかれさん。

(´・ω・ `)<ありがとナス。ちゅーことで、最後のお題はこちらです。

【消費税の経済への影響】

【消費者にとっての消費税とは】

( ゚д゚)<あいよ。よろしゅうな。

(´・ω・ `)<まかしときー。

( ゚д゚)<ちゃうちゃう、ぼくが教える側よ。

(´・ω・ `)<ちゃうちゃう、きみは教わる側や。

( ゚д゚)<あれ?そうなんか?

(´・ω・ `)<そやで。

( ゚д゚)<そかそか。

(´・ω・ `)<せやせや。

[5-3]の復習

まず[5-3]をざっと復習します。

需要が急激に増えたり減ったりすることは、通常、良いことではありません。

一方、税には総需要を減らす働きがあります。よって、増税は総需要を減らし、減税は総需要を増やします。この働きを利用すれば、政府は急激な総需要の増減を緩和することができます。

つまり、

- 何らかの原因で総需要が増え過ぎたときには、増税によって需要を減らす。

- 逆に需要が減り過ぎたときには、減税で需要を増やす。

ということをして、需要を安定化させることができるわけです。

いくつかの税は、需要の増減に合わせて自動的に税率が上下する仕組みが元から組み込まれているので、この安定化機能が自動的に働きます。このような自動的な安定化の仕組みを《ビルトインスタビライザー》といいます。

消費税の需要安定化機能

ビルトインスタビライザーの仕組みを持つ税には、例えば《法人税》があります。

法人税は、企業の利益に一定の税率を掛ける仕組みになっていますので、経済全体の需要が伸びて、企業が多くの利益を上げたときには、法人税が増えて、自動的に増税になり、需要の伸びを抑えます。

逆に需要が落ち込んだときには、自動的に減税になって、需要を下支えします。

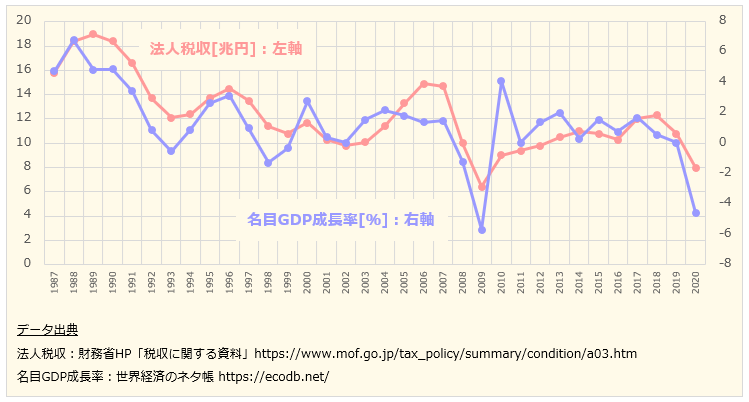

ここで、1987年〜2020年の法人税収と名目GDP成長率の推移を見てみましょう。

景気の良かった1990年までは税収が多く、リーマンショックで景気が落ちた2009年前後とコロナショックの2020年の税収は少なくなっています。法人税が需要の動きに合わせて、増税・減税されていることが分かります。

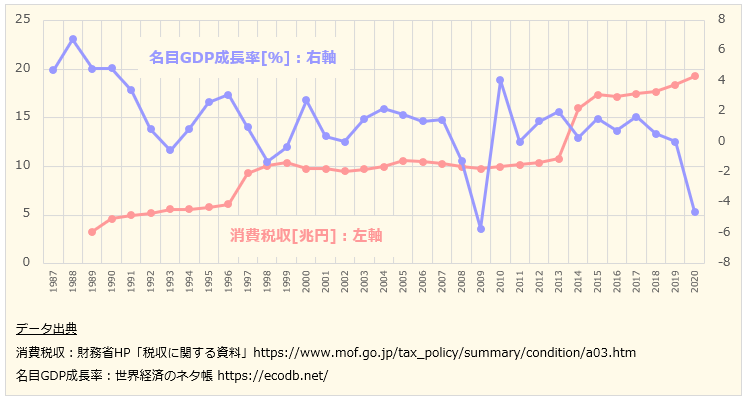

同じく1987年〜2020年の消費税収と名目GDP成長率を比較してみます。

( ゚д゚)<基本、べたーっと真横に伸びとるな。

(´・ω・ `)<気持ち悪いじゃろ。世の中に何が起ころうとお構いなしに必ず一定額を徴収し続けとるわけよ。

1997年(3%→5%)と2014年(5%→8%)と2019年(8%→10%)の税率変更時にのみ、税率が上がった分だけシフトして、そのとき以外は需要の動きとは全く関係なくべたーっと横ばいに推移しています。

リーマンショックもコロナショックもどこ吹く風です。

今後どんな●●ショックが起ころうとも、税率変更が無い限りは、ずーっと20兆円前後を横ばいに推移し続けることでしょう。

つまり、【消費税は、需要を安定化する働きがまるで無く、ただ需要を減らすだけの税である】わけです。

消費者にとっての消費税とは

消費者にとっての消費税とは何なんでしょうか。

[番外5-9]のとおり、消費税は、事業者の粗利への課税であり、消費への課税ではありません。消費税は、基本的には消費者と何の関係も無いものです。

消費税が消費者に影響してくるのは、事業者が《価格転嫁》をする場合です。

[番外5-1]のとおり、《価格転嫁》とは、【自身の事業に対して何らかの課税を受ける事業者が、その税負担のコストの分だけ販売価格を値上げをすること。これによって、事業者は実質的な税負担を消費者に転嫁することができる。】というものです。

(´・ω・ `)<あんな、うちのおかんがな、自分の好きな経済現象の名前を忘れてしまったらしいねん。

( ゚д゚)<好きな経済現象の名前を忘れてもうたんか。どうなってんねん。そしたらね、おかんの好きな経済現象、いっしょに考えてあげるから、どんな特徴を言うてたか、教えてみてよー。

(´・ω・ `)<んとな、何らかの原因によって、生産・販売にかかるコストが増えたときに、事業者がそのコストの分だけ販売価格を値上げすることで物価が上がる現象らしいねん。

( ゚д゚)<おー・・・それはコストプッシュインフレやないかい。その特徴はもう完全にコストプッシュインフレやがな。すぐ分かったやん、こんなんもー。てか、好きな経済現象がコストプッシュインフレて、おかんどないしたん。

ここでさっきの文章を消費税にフォーカスして少し書き換えてみましょう。

《消費税の価格転嫁》とは、【消費税の課税事業者が、消費税負担のコストの分だけ販売価格を値上げすること】です。

( ゚д゚)<おー・・・それはコストプッシュインフレやないかい。その特徴はもう完全にコストプッシュインフレやがな。

(´・ω・ `)<せやねん。消費税が上がると、価格転嫁でいろんなモノの値段が上がるじゃろ。あれな、コストプッシュインフレやねん。

価格転嫁によって物価が上がる現象は、一種のコストプッシュインフレです。

つまり、【消費者にとっての消費税とは、人為的にコストプッシュインフレを起こすものであり、それ以外の意味は無い。】と考えるべきだと私は考えます。

需要減+コストプッシュインフレ

( ゚д゚)<ん?でもさっき「消費税は需要を減らす」って言うてたやん。需要が減ったらデフレになるんちゃうん?

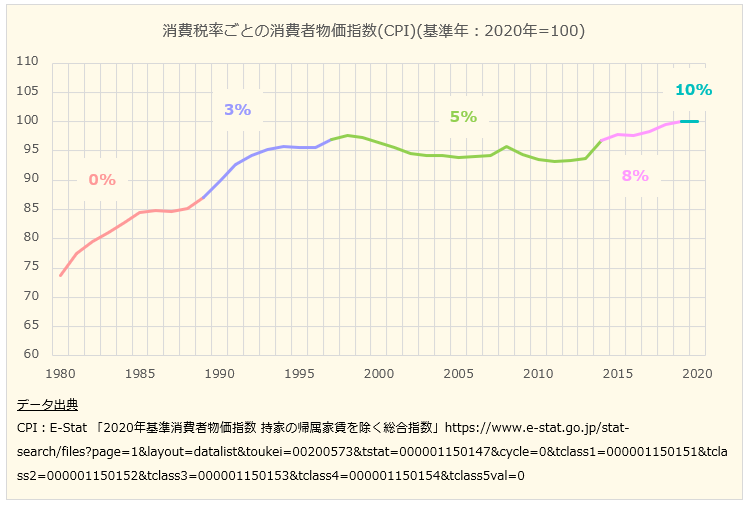

(´・ω・ `)<消費税は、需要減とコストプッシュインフレと両方を起こすんよ。ただ効果が表れるタイミングが同時じゃないねん。コストプッシュインフレは、税率が上がった瞬間に起きて、そのときの状態がずっと続く。需要の方は、瞬間的にじゃなくて、ずっとじわじわ減り続けるんよ。

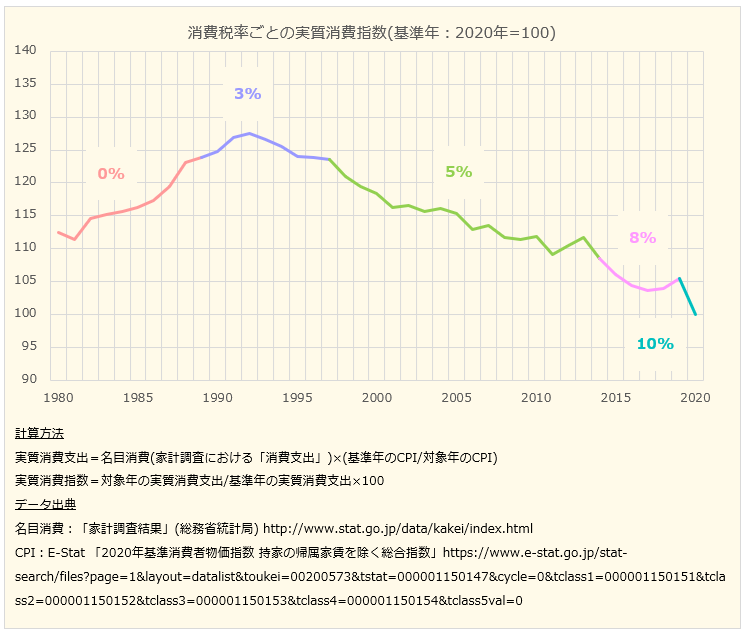

(´・ω・ `)<消費税率が上がるそれぞれのタイミングで、ちょこっと物価が上がっとるじゃろ。これがコストプッシュインフレのところよ。で、需要減の効果はこのグラフからじゃよく分からん。物価は総需要以外のいろんな要因の影響を受けるし、総需要自体も消費税以外のいろんなもんの影響を受けるけーの。消費税の需要減効果を見るなら、こっちの方がええな。

(´・ω・ `)<消費税率が上がるたびに傾きがどんどん右肩下がりになっていっとるじゃろ。消費税率が上がるほどに家計がどんどんモノを買えなくなっていったんよ。これ、勘違いしとる人が結構おるけど、カネがあるのに買わなくなっとるんじゃなくて、カネがないから買えなくなっとるんじゃけーの。もちろん、消費税だけでこうなっとるわけではないけどな。

消費税でインフレ抑制?

( ゚д゚)<ところでさ、ときどきこういう↓人おるやん?どないなん?

(゚⊿゚)<いまはデフレだから消費税を減税するべきだ。もし将来過剰なインフレが起きたら、そのときは「消費税をしっかりかけてインフレを抑えよう」というのも分からんではないけどな。

(´・ω・ `)<消費税をしっかりかけたら、コストプッシュインフレがしっかり起こるやんけ。「コストプッシュインフレを起こして、目の前のインフレを抑えよう。」って訳が分からんのよ。

(´・ω・ `)<それに、最初に言ったとおり、消費税は総需要を減らすだけで全く安定化機能が無いねん。なんでわざわざそんな危なっかしいもんで需要をコントロールしようとするん。所得税とか法人税を使えばええやん。「分からんではない」ちゃうわ。インフレだろうがデフレだろうが、こんなもんさっさと廃止じゃ。永久廃止じゃ。

( ゚д゚)<バッサリ言うのー。でもこれ、安藤先生もときどき言わへん?

(´・ω・ `)<ときどき言わはるね。ぶっちゃけ、あそこのところは全く賛同できひん。言わんといてほしいけど、まあしゃーない。自分と全く同じ意見の人なんておらんけーの。

まとめ

つまり、消費税とは、こういうものです。

- [番外5-9]のとおり、事業者にとっては、第二法人税であり、

- [番外5-11]のとおり、雇用への罰金でもあり、

- 消費者にとっては、コストプッシュインフレを起こすだけのものであり、

- 経済にとっては、需要を減らすだけのものである。

( ゚д゚)<ボロクソやな。なんか1個くらい良いとこないん?

(´・ω・ `)<無い。なんにも無い。

( ゚д゚)<そか。

(´・ω・ `)<強いて言うなら、[5-2]で説明した貨幣を動かす機能は強い。でも所得税と法人税さえあれば、貨幣は十分動くけー、それ以上に動かしても意味は無い。じゃけー、やっぱり結局なんにも無い。

(゚⊿゚)<消費税は社会保障の安定財源だから!!

(´・ω・ `)<税は財源ではない。

それでは本日ここまで。

おまけ

なんと年をまたぎましたが、「番外5 消費税の仕組み」シリーズを完結させることができました。お付き合いいただき、ありがとうございました。

思いつきで始めたシリーズでしたが、やってみて自分の誤解していた部分が結構たくさん見つかったりして、なかなか勉強になったなという感想です(そもそも消費税なんか存在しなければ勉強の必要も無かったんですが)。番外4シリーズに続いて、これもやってよかったなと思います。

ということで、あけましておめでとうございます。

次回から第9章に戻ろうと思いますので、今後ともよろしくお願いいたします。

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!