これが景気を刺激するだろうか?インフレ心配症の人は、イライラが収まるだろう。QEがインフレを引き起こす可能性はないのだから。

当ブログは、こちらの複式簿記を説明した記事を読んでいただいている前提で書いています。未読の方は是非ご一読ください。

当ブログの中で「B払い」という用語を使うことがあります。これは私の造語なので、ググってもd払いとあやしい闇金業者みたいなのが出てくるだけです。ただ、使わせてもらわないと不便極まりないので、普通に使います。

こちらの記事で"B払い"って何かを説明していますので、記事途中で「B払いって何やねんな☹️」ってなったらご覧ください。

当ブログは、私がこちらの書籍を読んで、理解したことや考えたことを記事にしたものです。

目次

本日のお題

(´・ω・ `)<さて、消費税の話も終わったし、異次元緩和の話を再開するかの。

( ゚д゚)<あれから3ヶ月も経ったんか。早いもんじゃの。

(´・ω・ `)<せやの…んーと、どこまで話したっけ?

( ゚д゚)<マイナス金利の話を聞いたところで止まっとるな。

(´・ω・ `)<そかそか。ほいじゃあ、ざっとおさらいしよか。

日銀当座預金とは

《日銀当座預金》(略称「日銀当預」)とは、貨幣の一種であり、日本銀行が発行する金融負債であり、市中銀行等が日本銀行の預金口座に保有する金融資産で、次の性質があります。[9-3][9-4][9-5]

- 預金利息が付かない。

- 残高が不足すると、銀行は顧客の他行振込や納税を処理出来なくなる。

- 銀行は、他行振込や納税に支障が出ないだけの残高を確保したら、それ以上の分は保有してても意味が無いので、できるだけコール市場で貸し出したり、国債に交換したりして、金利収入を得ようとする。

異次元緩和とは

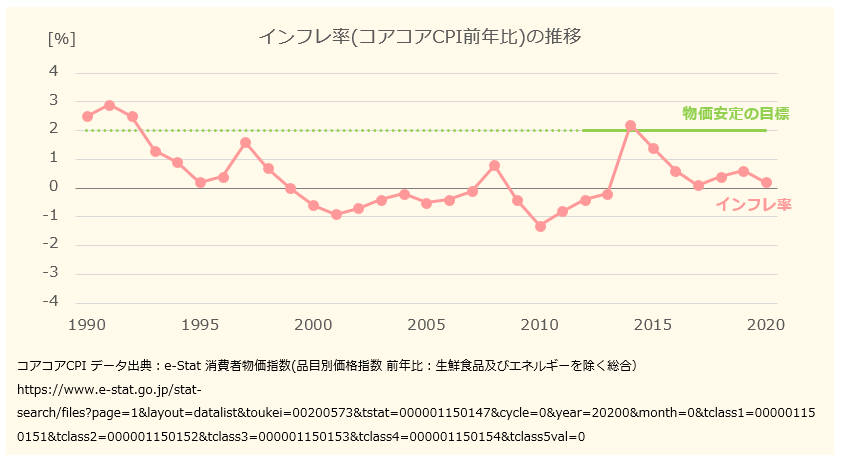

日本のインフレ率は、1990年くらいから下がり出し、ここ20年くらいはずっと0%付近をウロチョロしています。

これはよろしくないということで、日銀と政府は、これが2%くらいをウロチョロするようになることを目指して、

この3つの金融政策を策定し、現在も実行中です。

《異次元緩和》とは、これらの政策をまとめてパッケージとして呼ぶときの名前です。[9-6]

マイナス金利とは

マイナス金利とは、 2016年から始まった【銀行の日銀当座預金にマイナスの預金利息を付ける】という政策です。[9-6]

「マイナスの預金利息が付く」とは、銀行が日銀当座預金を保有していると、勝手に残高を減らされるということです。

マイナス金利には、次の効果があります。

- 翌日物金利の下限をマイナス域に突っ込ませる

- 銀行の収支を悪化(赤字化)させる

日銀の狙いは、これによって銀行が融資を増やすように仕向けることでしたが、そんなことが起きる理屈が無いので、そんなことは起きませんでした。[9-7]

ということで、お題です

( ゚д゚)<おけ。ほいだら、マイナス金利の次は量的緩和やな。

(´・ω・ `)<おう。本日のお題はこちらです。

【量的緩和とは】

(´・ω・ `)<ほいじゃあ、やってこうかの。

量的緩和とは

《量的緩和》とは、こういう↓政策です。

マネタリーベースが、年間約80兆円に相当するペースで増加するよう金融市場調節を行う。

( ゚д゚)<マネタリーベースって何じゃい。

(´・ω・ `)<「日銀当座預金の総残高」と「現金の流通総額」の合計をまとめて言うときの名前のことやな。

( ゚д゚)<ほんほん。そしたら、金融市場調節って何じゃい。

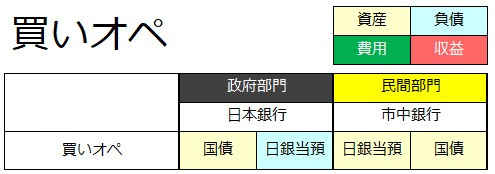

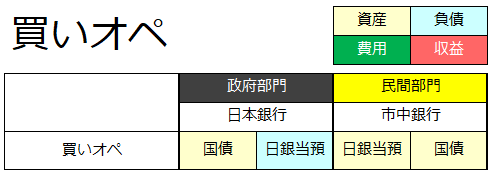

(´・ω・ `)<要するに、[9-4]で説明した買いオペ・売りオペのことや。買いオペの仕訳は、こう↓じゃろ。

(´・ω・ `)<このとき日銀の仕訳は日銀当座預金のB払いじゃけー、日銀が買いオペをすると日銀当座預金の総残高が増えるんよ。

( ゚д゚)<ほんほん。てことは・・・量的緩和ちゅうのは、「毎年80兆円分の買いオペをする」ってことか。

(´・ω・ `)<そーゆーこっちゃの。

量的緩和の効果

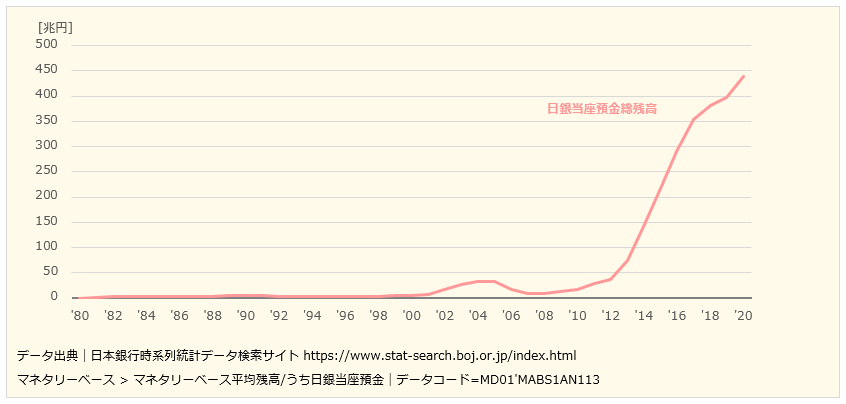

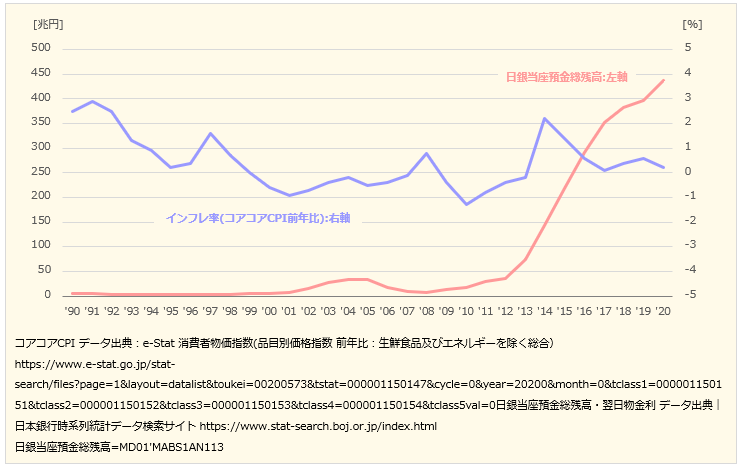

量的緩和政策によって、日銀当座預金の総残高は、2013年以降ぐんぐん増えて、2020年には2012年時点のおよそ12倍になっています。

( ゚д゚)<ぐんぐん増えたの。

(´・ω・ `)<ぐんぐん増えたんよ。

( ゚д゚)<で?

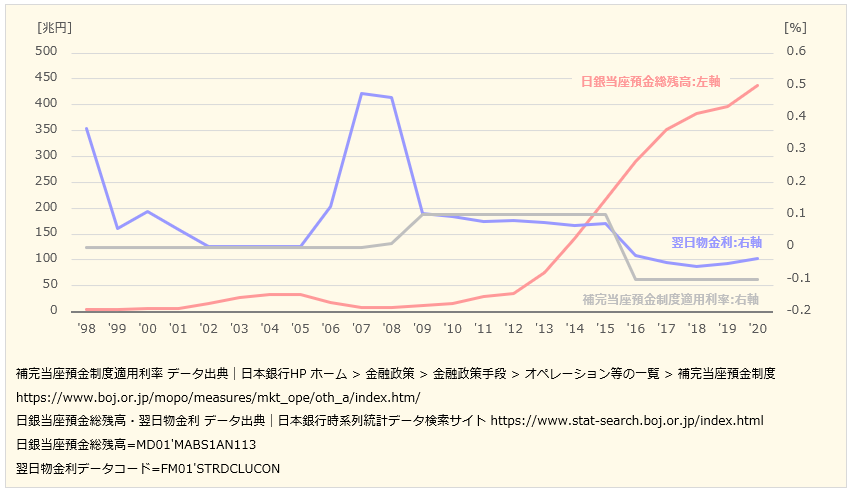

(´・ω・ `)<そうすると、[9-4]のとおり、2013年に翌日物金利が下がったんよ。ちょびっとやけどな。んで、その後マイナス金利が始まって、もう一段下がったんよ。

( ゚д゚)<ほんほん。で?

(´・ω・ `)<以上でございます。

( ゚д゚)<えっ?

(´・ω・ `)<以上でございますわよ。

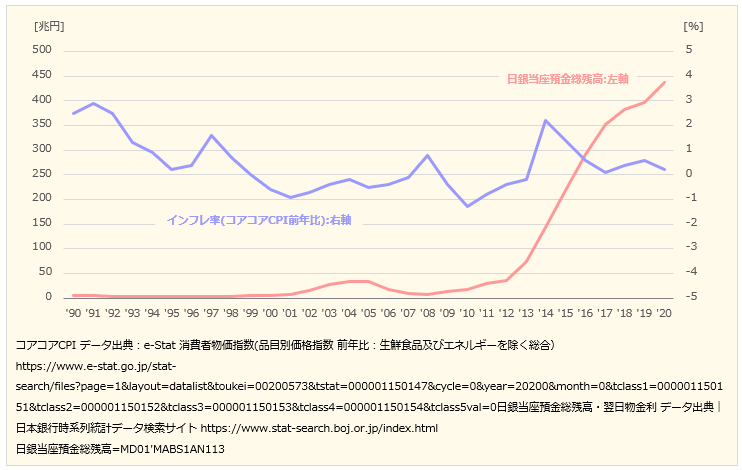

( ゚д゚)<インフレ率は?

(´・ω・ `)<上がらんよ。

( ゚д゚)<上がらんの?

(´・ω・ `)<上がらんよー。上がるわけないやん。日銀当座預金の総残高とインフレ率に関係なんかないもん。現に上がっとらんじゃん。

なぜ物価が上がらなかったのか

ここで、買いオペの仕訳をもういちど確認しましょう。

日銀側の仕訳は、【国債|日銀当座預金】です。これは日銀当座預金のB払いなので、買いオペが行われると、日銀当座預金の総残高が増えます。

一方、銀行側の仕訳は、【日銀当座預金|国債】です。国債の保有額が減り、日銀当座預金の保有額が増えています。これは国債という資産を日銀当座預金という資産に振り替えたものであると捉えることができます。

[9-5]のとおり、銀行にとって国債とは「日銀当座預金を日常業務に必要な分以上にたくさん持っていてもしょうがないから、ダブついてる分を国債に交換しておこう。その方が利息収入が得られるから得だ。」というものです。

これは私たち庶民が「普段の生活費に必要な分以上のカネは、普通預金口座から定期預金口座に振り替えておこう。その方が利息が多く付くから得だ。」と考えるのと同じようなものです。

(´・ω・ `)<じゃけー、量的緩和ってのは、銀行が定期預金の口座に入れてたカネをどんどん普通預金の口座に戻すようなもんってことやな。

( ゚д゚)<ほんほん。

(´・ω・ `)<こんなんでインフレ率が上がるわけがないじゃろ。

( ゚д゚)<んー、まあ、たしかに上がりそうな感じはさっぱりせんな。日銀さんは一体なんでこんなんでインフレ率が上がると思ったん?Bなの?

(゚⊿゚)<説明しよう!!

( ゚д゚)<出た。

(゚⊿゚)<おうよ!出た出た出ました!そうです!私です!

( ゚д゚)<相変わらず元気じゃの。ほいじゃあ、説明してや。量的緩和のどこに物価が上がる要素があるん?

(゚⊿゚)<そもそもだな、物価というものは貨幣の総量が増えると上がるんだよ。

( ゚д゚)<なんでや。

(゚⊿゚)<歴史的に貨幣の総量は増え続けてきた。そして、同じく物価も上がり続けてきた。ということは、貨幣の総量が増えると、物価が上がる仕組みになっているに違いないじゃないか。

( ゚д゚)<いや、その理屈はおかしい。

(゚⊿゚)<いや、おかしくない。ハイ論破。よし、続けよう。

( ゚д゚)<しばいたろか、こいつ。

(゚⊿゚)<貨幣の総量が増えると物価が上がるという説明を「貨幣数量説」という。貨幣数量説は、ノーベル経済学賞受賞者であるミルトン・フリードマン大先生が「インフレーションとはいついかなる場合も貨幣的現象である」と言って支持した学説なんだから、間違っているはずがないんだ。

( ゚д゚)<いや、その理屈はおかしい。

(゚⊿゚)<いや、おかしくない。ハイ論破。

( ゚д゚)<ほんまこいつ腹立つの。まあええわ、じゃあ質問があります。

(゚⊿゚)<おう、ばっちこいこい。

( ゚д゚)<貨幣総量が増えたら物価が上がるんなら、なんでインフレ率が上がってへんの?

(゚⊿゚)<それは期待インフレ率が低かったからだ。

( ゚д゚)<期待インフレ率てなんやねん。

(゚⊿゚)<期待インフレ率は「予想インフレ率」とも言う。市場は「これからこのくらいインフレしていくだろうなー」という風な感じに予想しながら経済活動をしている。その予想というか期待の度合のことだな。

( ゚д゚)<もしそれが高かったらインフレ率が上がってたんか?

(゚⊿゚)<そのとおりだ。

( ゚д゚)<さっき(゚⊿゚)<そもそもだな、物価というものは貨幣の総量が増えると上がるんだよ。って言うてたやんけwwwwwどっちなんwwwwwww

( ゚д゚)<だいたい期待インフレ率でインフレが起きるてどんな仕組みやねんな。きみらの大好きなジンバブエの人たちはそんなにハイパーインフレを期待してたんかっちゅう話よ。自分たちの理論が現実と辻褄合わんようになったら、次から次からその場を取り繕うためだけの新理論を持ってくるけー、ツギハギだらけで訳分からんようになっとんじゃろ。

(´・ω・ `)<まあまあ、そのへんにしといたり。

まとめ

このように、《量的緩和》とは、日銀が大量の買いオペをして、日銀当座預金の総残高をたくさん増やすことです。これによる影響は、【翌日物金利が少し下がった】だけでした。

なぜ黒田さんが(゚⊿゚)<異次元の金融緩和をぶちかましたるけーのとドヤったバズーカが大した影響力を持たなかったのかと言えば、量的緩和が【金利が付く政府部門の負債(国債)を金利が付かない政府部門の負債(日銀当座預金)と交換した】だけのことだったからです。

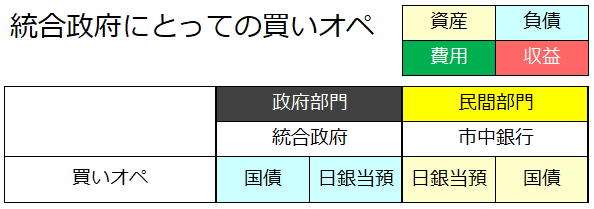

国債も貨幣である

日銀を政府の一部として統合政府で考えれば、統合政府にとっては、国債も日銀当座預金もどちらも政府が発行する負債つまり貨幣であり、違うのは名前と金利だけで、本質は同じものです。

日銀は量的緩和で貨幣総量を増やしたつもりなのかもしれませんが、やってることはただの貨幣と貨幣の交換で、「紙幣を硬貨に両替した」とか「定期預金を普通預金に振り替えた」とかと同じようなものです。

「日銀当座預金」という貨幣の総量が増えた分だけ、「国債」という貨幣の総量が減っているわけですから、全体の貨幣総量は変わっていません。

百歩譲って貨幣数量説が正しいとしても、貨幣の総量が変わってないんだから、物価が変わらなくて当然です。これで物価がどうにかなる理屈がありません。

おまけ

今回の記事を書いてて、ふと思ったんですが・・・

(゚⊿゚)<歴史的に大気中のCO2濃度は増え続けてきた。そして、同じく地球の平均気温も上がり続けてきた。ということは、大気中のCO2濃度が増えると、地球の平均気温が上がる仕組みになっているに違いないじゃないか。

・・・いや、まさかね。

そんなわけないですよね(´・ω・ `)

日本人は本当はもっと豊かになれます。そのためにはもっと多くの人々が貨幣と経済の仕組みを理解しなければなりません。

私たちが、そして次世代の子供たちが、貧困に怯えずに暮らせる日本を目指しましょう。

( ゚д゚)<最後まで読んでいただき、ありがとうございます!!!

応援コメント、指摘コメント、お待ちしております!当ブログの拡散も大歓迎です!

よろしくお願いします!